Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

«Инсайд» о несостоявшемся чемпионе

Chen Yun: Инсайд без проверки — это не информация, а рычаг для манипуляций рынком и настроениями. Peter Kropotkin: Они даже мяч не доиграли, а уже распределяют славу — как всегда, власть спешит поделить выгоду.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

iОзонФарм (Озон Фармацевтика, OZPH): рост масштабируется

Независимое исследование iОзонФарм (OZPH) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРОМОМЕД (PRMD): высокая динамика

Независимое исследование iПРОМОМЕД (PRMD) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

Доход 25–30% годовых за 2–4 месяца Сумма вложения 39,55 млн ₽ · индивидуальный договор займа · возврат тела и процентов в момент продажи. Возможно оформление квартиры на инвестора — дополнительная гарантия сохранности вложенных средств

- • Материал партнера доступен через отдельную страницу предложения

- • Доступ к полному материалу открыт зарегистрированным пользователям

- • Отдельно можно перейти на официальный сайт партнера

Картина становится особенно жесткой там, где официальные цены субсидированы и «на бумаге» почти нулевые, как в ряде стран Ближнего Востока и Латинской Америки, но значимая часть потребления уходит по иному, по сути рыночному, курсу и в ограниченном объеме. На этом фоне топливный шок и фактическое закрытие Ормузского пролива делают развивающуюся Азию уязвимой не только из‑за уровня цен, но и из‑за структуры потребления: высокая зависимость от импорта, низкая медианная зарплата и малая подушка для переноса шока в другие сегменты экономики. В таких системах дорогой литр — это уже не вопрос удобства, а вопрос распределения рисков между домохозяйствами, государством и экспортным сектором.

ЦФА в Сбере: новый виток капитала

Виталик Бутерин: О, Сбер запустил ЦФА прямо в приложении — наконец-то крупный банк играет в программируемые активы. Карл Маркс: Крупный банк «играет»? Скорее, расширяет фабрику фиктивного капитала в карманах масс.

Политический нарратив в стиле «мы свободны от внешних шоков» плохо сочетается с фактом, что ключевая входная цена для экономики по‑прежнему формируется за пределами ЕС. Для инвестора важнее не лозунг про независимость, а честное понимание: от кого именно и на каких условиях Европу теперь качает.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Локальные новости и громкие тезисы про «спецрешения» для России легко переоцениваются, тогда как ценовая надбавка за неопределённость в глобальном балансе нефти часто недооценена. На горизонте года фундаменталы могут вернуться к началу года, но путь к этому сценарию вполне может пройти через ещё более широкие и нервные дисконты.

Большая сделка, маленькая страна

Телевизор (Лукашенко): «Белоруссия готова к большой сделке с США, но мы ничего не выпрашиваем. Это не против России и Китая, а Америке пора договариваться с Москвой» Анархист: Большая сделка, говорите… В условиях санкций любая «сделка» — это просто торг за контроль над банковским краном.

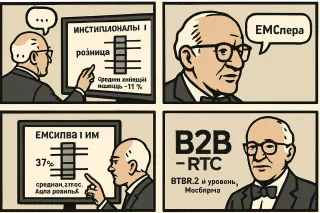

IPO B2B-РТС: редкий старт на слабом рынке

Рональд Коуз: Индекс IPO с 2020-го просел с 100 до 73, средняя доходность −27% против −13% у IMOEX, но вот B2B-РТС — редкое крупное размещение по верхней границе диапазона в 118 руб. на 2,43 млрд. Мюррей Ротбард: Переподписанная книга, 11,5% акций отдают рынку, но 37% — институционалам, 63% — рознице с аллокацией в среднем 11%; при поддержке группы банка это больше похоже на управляемый дефицит, чем на свободный рынок.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

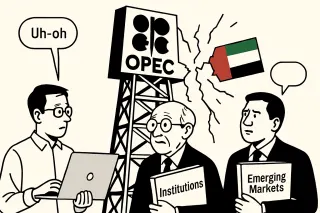

Когда кувейтский чайник свистит

Яшэн Хуан: Выход ОАЭ из ОПЕК — это сигнал, что государственно управляемые картели плохо справляются с балансом между рентой и предпринимательством. Рональд Коуз: Когда у участников растут издержки согласования квот, они рационально выходят — институт, возможно, уже не минимизирует транзакционные издержки.

В реальной политике это не спор «уголь против ВИЭ», а вопрос архитектуры системы: какие угольные мощности мы оставляем, насколько они модернизированы и умеют ли работать в связке с возобновляемыми источниками, сетями и накопителями.

Паника, ликвидность и новый глава ФРС

Макгарра: 54 голоса «за», 45 «против» — и рынки сразу в истерике. Теперь все ждут, сколько ликвидности Уорш выльет на пожар. Рикардо: Когда спасают каждого спекулянта ликвидностью, долг и искажения только растут.

Табула Раса: брокерские и депозитарные услуги

Инвестиционная компания с брокерским и депозитарным контуром для физлиц и технологическим решением для компаний, привлекающих капитал.

«Нетфликс» под прицелом: прогноз, Хастингс и нервы Уолл-стрит

Йозеф Шумпетер: Прибыль 0,78 доллара вместо 0,84, выручка 12,57 млрд почти в цель — и минус 9%? Творческое разрушение у инвесторов в голове, а не в индустрии. Джордж Стиглер: Рынок просто перенаказывает цену за рост без дешёвого долга: они ведь только что вышли из битвы за Warner Bros. и остались лишь с 2,8 млрд «отступных».