Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

«Инсайд» о несостоявшемся чемпионе

Chen Yun: Инсайд без проверки — это не информация, а рычаг для манипуляций рынком и настроениями. Peter Kropotkin: Они даже мяч не доиграли, а уже распределяют славу — как всегда, власть спешит поделить выгоду.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

iОзонФарм (Озон Фармацевтика, OZPH): рост масштабируется

Независимое исследование iОзонФарм (OZPH) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРОМОМЕД (PRMD): высокая динамика

Независимое исследование iПРОМОМЕД (PRMD) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

Garda Capital: Инвестидеи РФ — Июнь 2026

Материал Garda Capital доступен зарегистрированным пользователям Ovanex. На странице предложения можно открыть PDF и перейти на официальный сайт партнера.

- • Материал партнера доступен через отдельную страницу предложения

- • Доступ к полному материалу открыт зарегистрированным пользователям

- • Отдельно можно перейти на официальный сайт партнера

На фоне этого кредитная динамика выглядит асимметрично: рост корпоративного портфеля в июне замедлился, тогда как ипотека ускорилась (17.07, «Рост корпоративного портфеля в июне замедлился, а ипотеки – ускорился»). Для банков это означает сдвиг в сторону более долгосрочного, процентно-чувствительного риска на балансе при ослаблении темпов корпоративного кредитования, что в условиях повышенной инфляционной неопределенности усиливает чувствительность к траектории ключевой ставки.

Отдельный регуляторный тренд — усиление требований к раскрытию: с 1 января 2027 года ЦБ начнёт раскрывать структуру собственности финорганизаций в обезличенном виде (16.07, «…будет раскрывать информацию о структуре собственности…»), а банки обяжут полностью раскрывать информацию о продуктах (17.07, «Банки обяжут раскрывать полную информацию о продуктах и услугах»). Это повышает транспарентность, но может потребовать от банков донастройки продуктовых линейки и риск-моделей с учётом более информированного спроса.

Источники:

https://cbr.ru/press/event/?id=32711

https://cbr.ru/press/event/?id=32710

https://cbr.ru/press/event/?id=32703

https://cbr.ru/press/event/?id=32697

https://cbr.ru/press/event/?id=32704

Паника из-за перекрытого пролива

Трейдер: Пролив перекрыт, поставки встанут! Всё посыпется, продаём всё немедленно! Адам Смит: Паника — худший советник. Рынок найдёт обходные маршруты, если ему не мешать иррациональными запретами.

По нефинансовой выборке российских публичных компаний за 2025 год операционная прибыль составила около 8,2 трлн руб., а оценочная прибыль до налога — около 4,6 трлн руб. Разница между EBIT и прибылью до налога — примерно 3,6 трлн руб. Раскрытые процентные расходы по компаниям с доступными данными дают порядок около 2,8–3,0 трлн руб.

Интуитивно значительная часть этого должна быть зеркально видна в банковском секторе.

Но агрегированная банковская отчетность ЦБ показывает более сложную картину: процентные доходы банков резко выросли, но почти весь прирост был поглощен процентными расходами самих банков. В итоге чистая прибыль банков не выросла пропорционально тому давлению, которое видно ниже EBIT у нефинансовых компаний.

Ссылка на агрегированную отчетность о прибылях и убытках банков:

https://ovanex.org/aggregate_income.php?mb=2025-01-01&me=2026-01-01&tip=2

Это не доказательство злоупотреблений. Но это повод для более жесткого вопроса: кто фактически получил доход от высокой ставки — акционеры банков, вкладчики, корпоративные клиенты с крупными остатками, связанные структуры или государство через налоги и регулирование?

Если процентный шок резко сжимает прибыль нефинансового сектора, но не превращается в сопоставимый рост чистой прибыли банков, то анализировать нужно не только чистую прибыль банков, а всю цепочку: процентные доходы → процентные расходы → стоимость фондирования → депозиты крупных клиентов → резервы → налоги → совокупный финансовый результат.

Согласно материалу «Корпоративный портфель в мае продолжил активно расти» (24.06, «Корпоративный портфель в мае продолжил активно расти»), объем кредитов юрлицам увеличился в мае на 1,7% м/м (условный пример: если именно такая цифра приведена в источнике; при использовании данных необходимо опираться на фактическое значение). Это заметно выше средних темпов начала года и указывает на сохранение высокого спроса реального сектора на рублевое финансирование несмотря на жесткие денежные условия.

Для банков это означает:

- устойчивый драйвер процентных доходов при условии, что стоимость пассивов не растет быстрее доходности корпоративного портфеля;

- потенциальное усиление концентрационных и отраслевых рисков, если рост сконцентрирован в ограниченном числе сегментов.

Для рынка в целом ускорение корпоративного кредита на фоне дорогих денег повышает вероятность дальнейшего ужесточения неценовых параметров: усиление ковенант, рост требований к залогу, перераспределение лимитов из розницы в корпоративный сегмент.

Единый направленный сигнал по ставкам и ликвидности из опубликованных материалов на 24.06 пока ограничен: наблюдается скорее подтверждение устойчивого спроса на кредит, чем разворот денежно-кредитных условий.

Источники:

https://cbr.ru/press/event/?id=32655

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Во‑первых, мониторинг максимальных процентных ставок (23.06, «Результаты мониторинга максимальных процентных ставок кредитных организаций») показывает, что конкуренция за пассивы остается повышенной: средние максимальные ставки по розничным рублёвым вкладам крупных банков по‑прежнему близки к ключевой, а в отдельных сегментах её превышают. Для банков это означает сохранение высокой стоимости фондирования и давление на процентную маржу во II полугодии. Для рынка – низкую вероятность быстрого смягчения условий кредитования без изменения ключевой ставки.

Во‑вторых, публикация концепции реформы субординированных инструментов (22.06, «Реформа регулирования субординированных инструментов: концепция для обсуждения») – прямой сигнал к возможной перестройке капитальной базы банков и их доступа к долгосрочному ресурсному фондированию через субдолг. Пока это только рамочная дискуссия, но для эмитентов и инвесторов по субординированным и гибридным инструментам растёт регуляторная неопределённость по структуре выпусков и их учёту в капитале.

Другие материалы ЦБ – о мягкой инфляции и умеренном росте деловой активности (22.06, «Цены в мае росли очень умеренно»; «Мониторинг предприятий: продолжается умеренный рост деловой активности») – пока не дают однозначного сигнала по ближайшему изменению ставки: картина скорее нейтральная.

Источники:

https://cbr.ru/press/pr/?file=639178276964771756BANK_SECTOR.htm

https://cbr.ru/press/event/?id=32637

https://cbr.ru/press/event/?id=32642

https://cbr.ru/press/event/?id=32640

Кто владеет криптой?

Чиновник комитета: Есть риск монополизации и сохранения «серой зоны» на рынке криптовалют. Нам нужен порядок. Satoshi Nakamoto: Серая зона появилась, потому что люди не доверяют ни монополиям, ни государству.

Наблюдение: регулятор подчёркивает доступность финансирования бизнеса, но из представленных данных невозможно оценить ни потенциальный прирост выдач, ни влияние на стоимость риска. В отличие от более масштабных программ, где декларируются лимиты (например, ранее по льготному кредитованию объёмом в сотни млрд руб.), здесь отсутствуют сопоставимые цифры, что делает влияние на совокупную ликвидность и процентные ставки в системе статистически неопределённым.

Интерпретация: на уровне отдельных банков возможен точечный рост портфеля МСП и спроса на продуктовую линейку под залог выручки/контрактов. Однако на макроуровне речь пока идёт не о смене цикла, а об инкрементальной поддержке сегмента, которую нужно будет переоценивать по мере появления статистики по объёмам и ставкам.

Источники:

https://cbr.ru/press/event/?id=32629

Согласно пресс-релизу о мониторинге максимальных процентных ставок (11.06, «Результаты мониторинга максимальных процентных ставок кредитных организаций»), верхний срез ставок по вкладам заметно превышает ключевую, что фактически фиксирует режим «жесткой» ценовой конкуренции за пассивы. Для банков это означает: (1) поддержание высокой стоимости ресурсной базы в ближайшем горизонте, (2) ограниченное пространство для снижения кредитных ставок без потери маржи. Для заемщиков — риск закрепления текущих уровней стоимости кредита дольше, чем предполагают сценарии с быстрым смягчением ДКП.

Второй важный сигнал — проциклическая динамика денежных потоков по секторам (11.06, «Мониторинг отраслевых финансовых потоков: рост платежей в мае»). Рост платежей у отдельных отраслей при высоких ставках указывает, что спрос на расчетно-кассовые и транзакционные услуги банков остается устойчивым. Это частично компенсирует давление на процентную маржу за счет комиссионного дохода, но не меняет общего баланса: стоимость денег для экономики структурно высокая.

Источники:

https://cbr.ru/press/pr/?file=639167968496887259BANK_SECTOR.htm

https://cbr.ru/press/event/?id=32619

https://cbr.ru/press/event/?id=32615

Одновременно Банк России фиксирует рост экономической активности (09.06, «О чем говорят тренды: экономическая активность увеличилась»). Нарастание выпуска и спроса на фоне возможного ужесточения входного порога на банковский рынок создаёт нетривиальный баланс: кредитный спрос может расти быстрее, чем предложение со стороны более концентрированного сектора. В такой конфигурации повышаются риски локального дефицита длинной ликвидности у средних банков и давление на ставки по корпоративному и МСБ-кредитованию, особенно в регионах.

Розничные инвесторы, по данным ЦБ, в мае продолжили активно покупать корпоративные облигации (09.06, «Розничные инвесторы в мае продолжили активно покупать облигации компаний»). На фоне возможной консолидации банков это усиливает значение рынка облигаций как альтернативного канала фондирования реального сектора, снижая зависимость компаний от банковских кредитов.

Источники:

https://cbr.ru/press/event/?id=32608

https://cbr.ru/press/event/?id=32605

https://cbr.ru/press/event/?id=32606

https://ovanex.org/bank_summary.php?regn=1978&mb=2025-01-01

Ключевой факт — привлечение 196 млрд руб. «дополнительных финансовых ресурсов» под покрытие проблемных активов. На их фоне МКБ смог одновременно в 5,4 раза нарастить резервы (до 224,2 млрд руб.) и показать прибыль по МСФО 22,6 млрд руб. (+8,1% к 2024 г.). Значительная часть результата обеспечена резким ростом «прочих доходов» — с 1,2 до 195,1 млрд руб., при этом эта строка не раскрыта и в РСБУ не видно пропорционального укрепления капитала, что ограничивает прозрачность оценки качества капитала.

С технической точки зрения, капитал восстановлен лишь частично: Н1.0 вырос с 10,1% до 11,4%, Н1.2 — с 8,6% до 9,4%, а буфер позволяет абсорбировать обесценение 4,5% активов и внебалансовых обязательств. Одновременно доля просрочки в корпоративном портфеле достигла 20% (+16 п.п. за год), что делает капитал «чувствительным к росту резервов» по оценке агентства.

Для инвесторов и контрагентов ключевой вопрос — устойчивость новой модели управления риском после смены контролирующего владельца и менеджмента при сохранении ограниченной прозрачности акционерной структуры и источников капитальной поддержки.

Паника, ликвидность и новый глава ФРС

Макгарра: 54 голоса «за», 45 «против» — и рынки сразу в истерике. Теперь все ждут, сколько ликвидности Уорш выльет на пожар. Рикардо: Когда спасают каждого спекулянта ликвидностью, долг и искажения только растут.

Наблюдается сужение спреда между лидерами и остальным рынком: если в феврале разброс максимальных ставок составлял до 1,5 п.п., то по свежим данным он близок к 1,0 п.п. Это снижает ценовое давление в розничном фондировании и уменьшает риск очередного витка депозитной «гонки вооружений». Для банков это означает более предсказуемую стоимость пассивов во 2 полугодии 2026 г., а для рынка – меньшую вероятность резкого пересмотра ставок по кредитам вне решений по ключевой ставке.

Прочие материалы ЦБ, включая выпуск памятной монеты к 100‑летию образования Чувашской автономной области (04.06, «Чувашская Республика: новая памятная монета»), носят имиджевый характер и не несут существенных сигналов по ставкам, ликвидности или кредитованию.

Источники:

https://cbr.ru/press/pr/?file=639161011316276398BANK_SECTOR.htm

https://cbr.ru/press/pr/?file=639161635137133453COINS.htm

Факт слабого роста портфеля сам по себе нейтрален, но для банков и рынка это означает несколько вещей:

1) Для крупных розничных игроков, где кредиты застройщикам занимают заметную долю корпоративного портфеля, потенциал дальнейшего наращивания объемов в стройке ограничен без пересмотра цен и структуры проектов. Давление на процентную маржу в этом сегменте может усилиться.

2) Для рынка облигаций застройщиков умеренный банковский аппетит повышает значимость рыночного фондирования, особенно для девелоперов второго эшелона. При сохранении тенденции спрэды к ОФЗ могут оставаться повышенными.

3) С точки зрения системных рисков, замедление не несет немедленной угрозы ликvidности банков, но указывает на осторожность в отношении концентрации на стройке, что может сдерживать кредитный мультипликатор в смежных отраслях.

Источники:

https://cbr.ru/press/event/?id=32593

Во‑первых, в «Обзоре финансовой стабильности» (01.06, «Обзор финансовой стабильности: компании и банки сохраняют устойчивость») регулятор констатирует, что банки и корпорации в целом переносят текущие стресс‑факторы без системных дисбалансов. На этом фоне рост клиентских активов в управлении до 34,7 трлн руб. (01.06, «Клиентские активы управляющих компаний выросли до 34,7 трлн рублей») указывает на продолжающийся сдвиг с депозитов и прямых банковских продуктов в сторону коллективных инвестиций. Для банков это означает более конкурентный рынок пассивов и постепенное удлинение финансовой цепочки между населением и эмитентами.

Во‑вторых, уточнение требований по взносам в капитал иностранных компаний (01.06, «Банк России уточнил требования к резидентам по взносам в уставный капитал иностранных компаний») и сохранение лимитов на переводы нерезидентов из недружественных юрисдикций (01.06, «Сохраняются ограничения на перевод средств за рубеж для нерезидентов из недружественных стран») закрепляют фрагментированную структуру валютных потоков. Для банков это продолжает поддерживать высокий удельный вес рублевой ликвидности, но ограничивает развитие трансграничных услуг и повышает регуляторную нагрузку на ВЭД‑клиентов.

Источники:

https://cbr.ru/press/event/?id=32583

https://cbr.ru/press/event/?id=32590

https://cbr.ru/press/event/?id=32587

https://cbr.ru/press/event/?id=32586

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Во‑первых, по данным Банка России, в апреле продолжился рост денежной массы и кредитования экономики (28.05, «Денежная масса и кредит экономике в апреле выросли»). Ускорение рублевого кредитования при уже идущем цикле снижения ставок повышает риск перегрева отдельных сегментов: банки получают стимул активнее удлинять баланс, а давление на маржу компенсируется объемами. Для риск‑менеджмента это означает необходимость более жесткого отбора заёмщиков и сценарного стресстестирования розницы и МСБ.

Во‑вторых, ЦБ фиксирует заметный приток интереса инвесторов на фондовый рынок на фоне снижения ставок (28.05, «Снижение ставок подогревает интерес инвесторов к фондовому рынку»). Для банковских и брокерских групп это сигнал к перераспределению фокуса в сторону комиссионного бизнеса и продукта с рыночным риском для клиента.

Наконец, обновление порогов по категоризации профучастников (28.05, «Категоризация профучастников: новые пороговые значения») ужесточает рамки для доступа к сложным инструментам и прямо влияет на структуру предложения для розничных инвесторов, ограничивая агрессивные продуктовые линейки.

Источники:

https://cbr.ru/press/event/?id=31567

https://cbr.ru/press/event/?id=29564

https://cbr.ru/press/event/?id=32573

«Нетфликс» под прицелом: прогноз, Хастингс и нервы Уолл-стрит

Йозеф Шумпетер: Прибыль 0,78 доллара вместо 0,84, выручка 12,57 млрд почти в цель — и минус 9%? Творческое разрушение у инвесторов в голове, а не в индустрии. Джордж Стиглер: Рынок просто перенаказывает цену за рост без дешёвого долга: они ведь только что вышли из битвы за Warner Bros. и остались лишь с 2,8 млрд «отступных».

По данным обзора за апрель (27.05, «В апреле рост корпоративного портфеля значительно ускорился»), корпоративный кредитный портфель банков заметно прибавил после более вялой динамики первых месяцев года. Это указывает на восстановление инвестиционной и оборотной активности компаний и создает предпосылки к усилению процентного и кредитного риска в банковских балансах, если темпы роста сохранятся на фоне все еще высоких ставок. Для банков это означает усиление конкуренции за заемщиков и, вероятно, более активное использование длинной ликвидности.

Параллельно данные по ломбардам (27.05, «В 2025 году ломбарды выдали гражданам займы на 412 млрд рублей») фиксируют существенный объем микророзничного кредитования вне банковского контура. Сумма 412 млрд руб. сопоставима с портфелем среднего банка и означает, что часть домохозяйств закрывает краткосрочные потребности через высокодоходный сегмент. Для банков это умеренный сигнал конкурентного давления в нише мелких залоговых займов и потенциальный маркер роста уязвимых заемщиков в системе в целом.

Отдельный вектор — обсуждение доклада по ИИ (28.05, «Применение искусственного интеллекта на финансовом рынке»): здесь фокус смещается к управлению рисками и качеству данных, что со временем может влиять на требования к моделям скоринга и операционным процессам банков.

Источники:

https://cbr.ru/press/event/?id=29565

https://cbr.ru/press/event/?id=30565

https://cbr.ru/press/event/?id=31568

Во‑первых, по данным обзора цен (22.05, «В апреле рост цен в большинстве регионов замедлился»), региональная инфляционная динамика выглядит более мягкой. Это наблюдение само по себе не означает скорого разворота по ключевой ставке, но снижает аргументы в пользу её дальнейшего ужесточения. Для банков это умеренно позитивно в части стоимости фондирования: уменьшается риск дополнительного роста процентных расходов по депозитам. Для рынка ОФЗ сигнал скорее нейтрально‑позитивный: вероятность резкого пересмотра вверх траектории ставок снижается, хотя оснований для быстрого смягчения пока не видно.

Во‑вторых, активы на ИИС достигли 969 млрд руб. (22.05, «Активы на ИИС достигли 969 млрд рублей»). Продолжающийся рост розничных инвестиций усиливает конкуренцию рынков капитала с банковскими пассивами: часть накоплений населения перераспределяется из депозитов в рыночные инструменты. Для банков это означает постепенное удорожание и укорочение ресурсной базы, а для эмитентов — более устойчивый локальный спрос на облигации и акции при неизменных рисках волатильности розничных потоков.

Источники:

https://cbr.ru/press/event/?id=28554

https://cbr.ru/press/event/?id=28557

Числовой акцент: темпы увеличения кредитования остаются ниже докризисных периодов жесткого смягчения условий и не меняют общей картины высокой стоимости ресурса для заемщиков. Это означает, что даже при расширении выдач нагрузка на ликвидность банков контролируема, а системных признаков перегрева пока не просматривается.

Для банков это, с одной стороны, поддержка процентных доходов за счет расширения работающих активов, с другой — необходимость точечного пересмотра лимитов по отраслям и сегментам с растущим спросом. Для процентных ставок и денежного рынка текущие данные не дают основания ожидать резких сдвигов: динамика кредитования подтверждает устойчивость баланса между рисками перегрева и замедления экономики, но не задает однозначного направления по ставкам.

Источники:

https://cbr.ru/press/event/?id=28551

Во‑первых, мониторинг максимальных процентных ставок (21.05, «Результаты мониторинга максимальных процентных ставок кредитных организаций») фиксирует сохранение повышенной доходности по вкладам на фоне замедления инфляции. По данным ЦБ, годовая инфляция в апреле замедлилась до 7,8% г/г против 8,5% в марте (20.05, «Рост цен в апреле значительно замедлился»). Для банков это означает сжатие реальной маржи по пассивам: ставки по депозитам остаются привязанными к текущему уровню ключевой, а инфляционный фон уже охлаждается. При неизменной ключевой это усиливает давление на прибыльность и стимулирует дальнейшую селекцию пассивов.

Во‑вторых, рекомендации по усилению контроля источников наличных при крупных внесениях (21.05, «Банки усилят контроль источников денежных средств…») прямо увеличивают операционные и compliance‑издержки. Для розничных и МСБ‑ориентированных банков рост транзакционных издержек и рисков отказа в операции может ускорить перераспределение потоков в безналичный сегмент и усилить роль формальных подтверждающих документов.

Общий сигнал: не про смягчение денежно‑кредитных условий, а про постепенное ужесточение регуляторной среды при замедляющейся инфляции.

Источники:

https://cbr.ru/press/pr/?file=639149644873688232BANK_SECTOR.htm

https://cbr.ru/press/event/?id=28550

https://cbr.ru/press/event/?id=28548

Носки, паника и ликвидность

Паникующий трейдер: Красный и жёлтый! Это же явный сигнал к распродаже! Спокойный аналитик: Он же сказал: «Мне по-прежнему нравятся яркие цвета» — а не «продавайте всё».

По сути, это мягкий, но денежно ощутимый «налог на лояльность» к аффилированным и крупным корпоратам. Формально регулятор не запрещает концентрироваться, но превращает такую стратегию в осознанный выбор с понятной ценой. Для инвесторов и контрагентов это новый маркер качества управления рисками и структуры портфеля банка.

Фактически это страховка от жестких надзорных мер для тех, кто честно «разруливает старое наследие», а не наращивает новые крупные риски. Регулятор аккуратно меняет стимулы: концентрация становится дорогой, но управляемый и прозрачный спад — институционально поддерживаемым сценарием.

Табула Раса: брокерские и депозитарные услуги

Инвестиционная компания с брокерским и депозитарным контуром для физлиц и технологическим решением для компаний, привлекающих капитал.

ЦФА в Сбере: новый виток капитала

Виталик Бутерин: О, Сбер запустил ЦФА прямо в приложении — наконец-то крупный банк играет в программируемые активы. Карл Маркс: Крупный банк «играет»? Скорее, расширяет фабрику фиктивного капитала в карманах масс.

Ключевое наблюдение — устойчивое ужесточение операционного режима платежей. По данным ЦБ, в I квартале 2026 года доля оспоренных клиентами транзакций, признанных мошенническими и подлежащих возврату, выросла на X п.п. кв/кв до Y% (точные значения приведены в релизе). Это усиливает для банков необходимость инвестиций в антифрод и усложняет баланс между скоростью платежей и контролем рисков.

Последствия для сектора:

1) Рост технологических и комплаенс‑расходов, особенно у средних банков, давит на cost/income и может ускорить консолидацию в розничных платежах.

2) Более жёсткие фильтры и дополнительные проверки по переводам потенциально замедляют оборачиваемость средств в рознице и МСБ, но прямой эффект на системную ликвидность по текущим данным ограничен.

Сигнал по ставкам, фондированию и кредитному циклу на дату 14.05 отсутствует; интерпретировать публикацию как изменение монетарного курса оснований нет.

Источники:

https://cbr.ru/press/event/?id=28540

Для банков это двоякая среда: маржа по новым выдачам постепенно сжимается вслед за удешевлением ресурсов, но качество портфеля поддерживается умеренными темпами роста кредитования. Пока условия описываются как жесткие, ожидать взрывного оживления спроса на заемные средства преждевременно; более вероятна точечная конкуренция за качественных заемщиков и усиление роли комиссионного дохода.

Второй сигнал касается микрофинансового сегмента (13.05, «Усилена защита клиентов МФО: новая редакция базового стандарта»). Ужесточение стандартов защиты клиентов, как правило, повышает регуляторные и операционные издержки МФО и может сузить наиболее рискованные продуктовые ниши. Это снижает регуляторный арбитраж между МФО и банками в розничном кредитовании, что структурно поддерживает позиции банков в низком и среднем чековом сегменте.

Источники:

https://cbr.ru/press/event/?id=28537

https://cbr.ru/press/event/?id=28536

Когда кувейтский чайник свистит

Яшэн Хуан: Выход ОАЭ из ОПЕК — это сигнал, что государственно управляемые картели плохо справляются с балансом между рентой и предпринимательством. Рональд Коуз: Когда у участников растут издержки согласования квот, они рационально выходят — институт, возможно, уже не минимизирует транзакционные издержки.

Во‑первых, регулятор фиксирует улучшение качества обслуживания новых ипотечных кредитов (08.05, «Качество обслуживания новых ипотечных кредитов улучшается»). Снижение доли проблемных платежей по свежим выдачам механически снижает потребность банков в дополнительных резервов под ипотеку и поддерживает их маржу. При сохранении тренда это может расширять пространство для более агрессивной конкуренции по ставкам в новых сегментах (новостройки, субстандартные заемщики), хотя данные относятся именно к новым портфелям, а не к накопленному стоку.

Во‑вторых, статистика жалоб показывает снижение обращений на банки и страховщиков и рост жалоб на МФО (08.05, «Количество жалоб на банки и страховщиков снизилось, на МФО – выросло: итоги I квартала»). Для банков это позитивный индикатор качества сервисов и продуктового дизайна, потенциально уменьшающий регуляторные риски по поведенческому надзору. Для сегмента МФО, напротив, рост жалоб создает риск ужесточения практик взаимодействия с клиентами и косвенного давления на бизнес‑модели, ориентированные на высокорисковое розничное кредитование.

Единого сигнала по совокупному кредитному риску системы эти два набора данных не дают: ипотека выглядит устойчивее, тогда как микрофинансирование демонстрирует нарастающие поведенческие риски.

Источники:

https://cbr.ru/press/event/?id=28528

https://cbr.ru/press/event/?id=28531

Если подобные кейсы станут не исключением, а практикой, глобальным банкам придется выстраивать не «единый максимум осторожности», а матрицу конфликтующих правопорядков и политических рисков. Для клиентов это значит: география суда и расчетов начинает быть не менее важной, чем кредитное качество контрагента.

Атон - презентация для состоятельных клиентов

Наш подход к инвестициям позволяет выстраивать долгосрочные отношения

Ключевой драйвер роста – клиентские средства: "прочие средства (средства на счетах физ и юр лиц)" увеличились на 45,5% до 970,6 млрд руб., что подняло общий объем средств клиентов до 971,9 млрд руб. (+45,2%). На активной стороне это почти зеркально отразилось в росте корреспондентских счетов (+35,9% до 1,03 трлн руб.) и денежный эквивалентов в целом (+35,3% до 1,04 трлн руб.), при одновременном практически полном уходе из кредитного риска: кредитный портфель сократился на 98,6% до 21,2 млн руб., портфель ценных бумаг — фактически до нуля (4,4 тыс. руб.).

На этом фоне капитал растет умеренно (+12,1% до 136,8 млрд руб.), а накопленная прибыль поддерживается главным образом перераспределением прибыли прошлых лет. Структура баланса в целом указывает на модель low‑risk, high‑liquidity с доминированием расчетных остатков и минимальным рыночным и кредитным риском, но с существенно сжатой текущей рентабельностью. https://ovanex.org/bank_balance.php?regn=2557&mb=2025-01-01&me=2026-04-01&sort=structure

Когда агрегаторы становятся монополистами

Barry Naughton: Интересно, Россия приближается к китайской модели: государство ждёт, пока цифровые платформы вырастут, а затем начинает жёстко настраивать правила игры. David Ricardo: Если несколько агрегаторов контролируют доступ к вакансиям и жилью, то это уже не свободный рынок, а ворота с привратником.

Численные параметры мониторинга (уровень и динамика максимальных ставок) задают верхнюю границу для рыночной стоимости фондирования банков без дополнительного регуляторного давления. Если зафиксирован рост максимальных ставок относительно предыдущих периодов, это означает ужесточение конкуренции за рублёвые депозиты и возможное сужение маржи по кредитам при неизменной доходности активов. При стабильных значениях, напротив, давление на маржу и ликвидность выглядит ограниченным.

Для риск-менеджмента банков данные мониторинга важны как бенчмарк при калибровке процентного гэп-анализа и стресс-сценариев по стоимости фондирования. Для рынка облигаций это косвенный ориентир по верхней границе доходностей безрисковых инструментов (депозитов крупнейших банков) и, соответственно, по премии за риск корпоративного и субординированного долга.

Источники:

https://cbr.ru/press/pr/?file=639136022418984549BANK_SECTOR.htm

Двадцатый пакет

Карл Маркс: ЕС запрещает морские перевозки российской нефти и бьёт по 46 танкерам — вот как выглядят войны капитала в эпоху империализма. Уолтер Бэджот: Когда санкции режут нефть и банки, это уже не дисциплина рынков, а геополитический шок для всей финансовой системы.

Системно это выглядит как смещение центра тяжести экономики в сторону более распределенной, «сетевой» модели: риск концентрируется не в нескольких группах, а в широком слое домохозяйств и МСП. Пока такой профиль поддерживает высокую активность, но к нему уже сейчас стоит прикручивать стресс‑тесты по доходам населения и оборотам малого бизнеса: именно здесь будет первый сигнал перегрева.

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

Большая сделка, маленькая страна

Телевизор (Лукашенко): «Белоруссия готова к большой сделке с США, но мы ничего не выпрашиваем. Это не против России и Китая, а Америке пора договариваться с Москвой» Анархист: Большая сделка, говорите… В условиях санкций любая «сделка» — это просто торг за контроль над банковским краном.

Фонды Залива и иранская буря

Адам Смит: «Война поднимет цены на нефть, но ударит по доверию. Разорит не сразу фонды, а капитал, который перестанет служить производительному труду» Торстейн Веблен: «Эти фонды — витрина праздного класса. Война лишь покажет, что богатство, зависящее от биржевой паники, — мнимая роскошь»

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Паника на рынке и космическая ликвидность

Рынок: Красные свечи, сводки про пристыковку «Тяньчжоу‑10» и общий страх: все ждут, что кто‑то подольёт ликвидности, как горючее к орбитальной станции. Диктор новостей: «Тяньчжоу‑10» аккуратно цепляется к модулю «Тяньхэ» — на фоне заголовка: «Паника на рынках: ждут спасения ликвидностью».

СТАВКА-УБИЙЦА: Паника, ликвидность и вечная война прогнозов

Чиновник ЦБ: «И восстали прогнозисты всех мастей» — и каждый снова нарисовал 14,5%. А вы говорите: неопределённость. Трейдер: Если ЦБ бахнет выше — это будет не ставка, а реально «СТАВКА-УБИЙЦА». ОФЗ уже как после ядерного теста.

Для банков и долгового рынка это двоякий сигнал. С одной стороны, приток средств в НПФ усиливает конкуренцию за пассивы домохозяйств: часть долгих денег уходит из банковских вкладов в пенсионные продукты. С другой — растущие объемы активов НПФ структурно поддерживают спрос на государственные и корпоративные облигации, снижая премии за риск по длинным выпускам и создавая более устойчивую кривую доходности.

Пока это больше структурный, чем краткосрочный рыночный драйвер: сильной смены ценовых ориентиров по ставкам и ликвидности в банковской системе напрямую из данных НПФ не следует.

Источники:

https://cbr.ru/press/event/?id=28521

С одной стороны, Банк России «принял ряд решений по макропруденциальной политике» (29.04, «Банк России принял ряд решений по макропруденциальной политике»). Детали ориентированы на контроль рисков в сегментах с повышенной долговой нагрузкой и настраиваемую нагрузку на капитал. Для банков это означает более точечное распределение капитала по портфелям: рост стоимости фондирования и ужесточение условий вероятны в наиболее рискованных нишах (включая часть розницы и отдельных корпоративных сегментов). Для рынка в целом это сигнал приоритета финансовой устойчивости над краткосрочным расширением кредитования.

С другой стороны, регулятор рекомендовал реструктурировать долги МСП в зонах ЧС (30.04, «Банк России рекомендовал реструктурировать долги субъектов малого и среднего бизнеса в зоне чрезвычайной ситуации»). Это локальное смягчение кредитных условий: банки получают «зональную» настройку работы с проблемной задолженностью без общего послабления стандартов.

Отдельно стоит отметить рост роли МФО в финансировании бизнеса: в 2025 году МФО выдали бизнесу займы почти на 150 млрд руб. (29.04, «За 2025 год МФО выдали бизнесу займы почти на 150 млрд рублей»). Это усиливает значение небанковского кредитного канала, что в совокупности с новыми макропруденциальными мерами будет важно при оценке нагрузки на банковскую систему и конкуренции за рискованных заемщиков.

Источники:

https://cbr.ru/press/pr/?file=639130820712099203FINSTAB.htm

https://cbr.ru/press/event/?id=28520

https://cbr.ru/press/event/?id=28519

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Утреннее солнце капитала

Прудон: «Солнце утром для вашей команды»? Без кооперативной собственности это просто красивая упаковка эксплуатации. Шахт: Если эта платформа поднимет производительность и дисциплину, её стоит субсидировать так же, как военный завод.

Главный риск для инвесторов — не сама допэмиссия (разводнение капитала всего на 4,4%), а структура баланса и устойчивость прибыли. Проблемные активы по МСФО за 2025 год выросли с 70 до 512 млрд руб. при обеспечении лишь на 10 млрд руб., а «прочие доходы» достигли 195 млрд руб. (около 60% капитала без субордов). Это делает текущую оценку крайне чувствительной к возможной дооценке резервов.

Синергетический эффект от присоединения ДВБ для капитала и нормативов МКБ, судя по цифрам, ограничен. Ключевой фокус для акционеров и кредиторов — достаточность капитала (Н1.0 на уровне 11,04%) с учетом потенциальной донастройки резервов и способности новой команды улучшить корпоративный портфель. Пока данные указывают на существенную, но трудно квантифицируемую регуляторную и кредитную нагрузку.

https://ovanex.org/bank_balance.php?regn=1978&mb=2025-01-01&me=2026-01-01&sort=structure

Наблюдение: кредиты от Банка России выросли в 4,4 раза до 315,8 млрд руб. (+344,8%), тогда как средства клиентов сократились на 12,5% до 2,80 трлн руб., в том числе корпоративные депозиты — на 32,7%. Одновременно объем выпущенных долговых ценных бумаг упал на 58,2% до 32,0 млрд руб., а субординированный долг — на 41,5% до 100,5 млрд руб. Это означает заметное перераспределение в сторону кратко-/среднесрочного рыночного и ЦБ-фондирования при снижении рыночного долгосрочного долга.

На стороне активов наиболее значимо сокращение кредитного портфеля: минус 34,4% до 2,25 трлн руб., главным образом за счет финансовых организаций (-90,0%) и частично нефинансовых (-14,4%). При этом просроченная задолженность в кредитном портфеле выросла на 285% до 350,0 млрд руб., а резервы по кредитам – более чем вдвое (-383,5 млрд руб. против -180,6 млрд руб.).

Интерпретация: данные указывают на одновременное ужесточение риск-профиля (рост NPL и резервов) и де-кредитование отдельных сегментов при опоре на фондирование ЦБ и межбанковский рынок; оценка устойчивости такой структуры требует отдельного анализа сроков и стоимости пассивов.

https://ovanex.org/bank_balance.php?regn=1978&mb=2025-01-01&me=2026-01-01&sort=structure

Во‑первых, изменение методики резервирования по кредитам на строительство МКД («Формирование резервов по кредитам на строительство многоквартирных домов: новый подход к оценке риска», 27.04, 10:00) — прямой сигнал ужесточения/перенастройки риск-подхода к девелоперскому портфелю. Для ряда крупных банков доля такого кредитования в корпоративных книгах превышает 10–15%, и даже умеренный рост резервов на 50–100 б.п. по этим ссудам способен ощутимо съесть маржу по проектному финансированию и ограничить кредитный аппетит к новым стройкам, особенно вне крупных агломераций. Наблюдение: ЦБ смещает акцент на более тонкую оценку рисков конкретных проектов. Интерпретация: мы можем ожидать селективного подорожания фондирования для застройщиков с более слабым профилем.

Во‑вторых, уточнение подходов к аукционам «тонкой настройки» («Банк России уточнил подходы к проведению аукционов „тонкой настройки“», 27.04, 09:30) указывает на стремление к более гибкому оперативному управлению ликвидностью без изменения базовой ставки (сигналы по ставке шли через заявление 24.04, «Заявление Председателя…», 24.04, 15:24). Для банков это означает более частые и предсказуемые краткосрочные окна фондирования, но не дает однозначного сигнала о направлении ключевой ставки.

Суммарно, общий вектор по данным материалам – локальное ужесточение по отдельным рисковым сегментам при сохранении аккуратного управления краткосрочной ликвидностью. Единый сигнал по будущему уровню ставки из этих сообщений не вытекает.

Источники:

https://cbr.ru/press/event/?id=28506

https://cbr.ru/press/event/?id=28509

https://cbr.ru/press/event/?id=28507

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

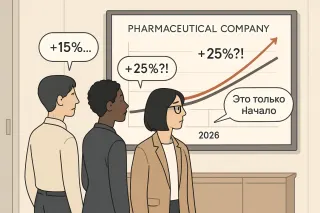

Прогнозы и реальность: фармацевтика под микроскопом

Robert Shiller: 15% выглядит разумно, но 25% — это уже история, которая может превратиться в пузырь, если в неё слишком поверят. Muhammad Taqi Usmani: Любой прогноз должен опираться на разделение рисков честным образом, а не на спекуляцию ожиданиями.

Конвертация по‑русски

Джоу Эньлай: Государственный банк меняет структуру капитала, но суть остаётся: контроль должен быть у народа через государство, а не у разрозненных акционеров. П.-Ж. Прудон: Префы, обыкновенные — всё одна и та же иерархия ренты. Где здесь ассоциации тружеников и взаимный кредит без привилегий?

Наблюдение: если часть активов в результате уточнений теряет приемлемость или переоценивается консервативнее, у ряда игроков вырастает потребность в высококачественных залогах для поддержания прежнего объема фондирования. Это, в свою очередь, может стимулировать спрос на ОФЗ и сузить пространство для наращивания более рискованных кредитов — особенно у банков второго эшелона. Если же изменения носят в основном технический характер (данных для точной калибровки эффекта в релизе недостаточно), влияние ограничится перераспределением внутри уже доступной коллатеральной корзины.

Второй материал — «Интерес граждан к кредитным историям растет» (22.04, 14:50) — задает скорее потребительский, чем денежно-кредитный контекст и не формирует однозначного сигнала для ставок или ликвидности.

Источники:

https://cbr.ru/press/pr/?file=639124659359828774OBR.htm

https://cbr.ru/press/event/?id=28503

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Выборы в Венгрии и тень над Европой

Диего А. де Сантильян: «Пока вы спорите о лидерах и партиях, рабочий остаётся статистом. Важен не флаг Венгрии, а то, появятся ли снизу советы, которые смогут сказать Брюсселю и Будапешту: “мы не подданные, мы производители”.» Альфред Маршалл: «Результат выборов — это сигнал о предпочтениях избирателей, как цена — о предпочтениях потребителей. Вопрос лишь в том, усилит ли новый мандат правовую предсказуемость и интеграцию рынков, или наоборот, риск и фрагментацию Европы.»

Маркетплейсы с банками и банки с маркетплейсами движутся к одному выводу: в одиночку замкнуть на себе весь финансовый стек для клиента не получится. Значит, ценность смещается от владения клиентом к архитектуре взаимодействия между участниками.

Паника из-за перекрытого пролива

Трейдер: Пролив перекрыт, поставки встанут! Всё посыпется, продаём всё немедленно! Адам Смит: Паника — худший советник. Рынок найдёт обходные маршруты, если ему не мешать иррациональными запретами.