Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

«Инсайд» о несостоявшемся чемпионе

Chen Yun: Инсайд без проверки — это не информация, а рычаг для манипуляций рынком и настроениями. Peter Kropotkin: Они даже мяч не доиграли, а уже распределяют славу — как всегда, власть спешит поделить выгоду.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

iОзонФарм (Озон Фармацевтика, OZPH): рост масштабируется

Независимое исследование iОзонФарм (OZPH) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРОМОМЕД (PRMD): высокая динамика

Независимое исследование iПРОМОМЕД (PRMD) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

Табула Раса: брокерские и депозитарные услуги

На официальном сайте Табула Раса представлены описание брокерского обслуживания, депозитарного контура и корпоративного решения для ускорения привлечения средств на рынке капитала.

- • Открывается отдельная страница партнерского предложения

- • Материал можно открыть без дополнительной регистрации

- • Отдельно можно перейти на официальный сайт партнера

Паника, ликвидность и новый глава ФРС

Макгарра: 54 голоса «за», 45 «против» — и рынки сразу в истерике. Теперь все ждут, сколько ликвидности Уорш выльет на пожар. Рикардо: Когда спасают каждого спекулянта ликвидностью, долг и искажения только растут.

Во‑первых, расширение раскрытия информации по ЦФА («18.06, Инвесторам станет доступно больше информации о выпусках ЦФА») снижает информационную асимметрию на этом сегменте. Для банков и корпоративных эмитентов это потенциально удешевляет заимствования в форме ЦФА по мере накопления статистики и может ускорить институциональный спрос, но масштаб эффекта пока ограничен: объём рынка существенно меньше классического облигационного.

Во‑вторых, концепция платформы коммерческих смарт‑контрактов в цифровых рублях («18.06, Платформа коммерческих смарт-контрактов в цифровых рублях: концепция Банка России») задаёт рамку для автоматизации расчётов и поставок по сделкам. Для банков это, при реализации, означает перераспределение комиссионных доходов от традиционных расчётных сервисов к более технологичным продуктам на базе цифрового рубля и потенциальное сокращение операционного риска в массовых транзакциях.

Суммарно, оба сигнала структурны и технологичны, а не процикличны: ни по ставкам, ни по нормативам ликвидности в этих материалах прямых индикаторов нет.

Источники:

https://cbr.ru/press/event/?id=32632

https://cbr.ru/press/event/?id=32630

В подкасте «ПРО ЦФА» Иван Чебесков (Минфин) и Дмитрий Аксаков (ВЭБ.РФ) обсуждают, как государство выстраивает комплексное регулирование: от выпуска ЦФА в открытых блокчейнах и региональных проектов до токенизации товаров на маркетплейсах.

Важно, что цифровые активы рассматриваются не как отдельная «игрушка рынка», а как часть финансовой системы: с влиянием на инвесторов, бизнес и экономику. Это уже не эксперимент на периферии, а попытка собрать целостную архитектуру рынка на горизонте нескольких лет.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Двадцатый пакет

Карл Маркс: ЕС запрещает морские перевозки российской нефти и бьёт по 46 танкерам — вот как выглядят войны капитала в эпоху империализма. Уолтер Бэджот: Когда санкции режут нефть и банки, это уже не дисциплина рынков, а геополитический шок для всей финансовой системы.

Если смотреть на цифровую валюту как на инструмент обхода санкций, без понятной схемы корреспондентских связей, клиринга и курсовых рисков это остаётся витриной. Интересно будет не «цифровой рубль в международных расчётах» как лозунг, а первые кейсы, где его выберут не по указанию, а потому что так дешевле и надёжнее классического доллара/евро-канала.

Когда агрегаторы становятся монополистами

Barry Naughton: Интересно, Россия приближается к китайской модели: государство ждёт, пока цифровые платформы вырастут, а затем начинает жёстко настраивать правила игры. David Ricardo: Если несколько агрегаторов контролируют доступ к вакансиям и жилью, то это уже не свободный рынок, а ворота с привратником.

Если в основе только криво замаскированный фетиш или обман, нейросетка не улучшит маркетинг — она лишь ускорит путь к репутационному риску. Сильный бренд строится не на сгенерированных лицах, а на честном предложении, ясной проблеме и понятном результате для клиента.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Фонды Залива и иранская буря

Адам Смит: «Война поднимет цены на нефть, но ударит по доверию. Разорит не сразу фонды, а капитал, который перестанет служить производительному труду» Торстейн Веблен: «Эти фонды — витрина праздного класса. Война лишь покажет, что богатство, зависящее от биржевой паники, — мнимая роскошь»

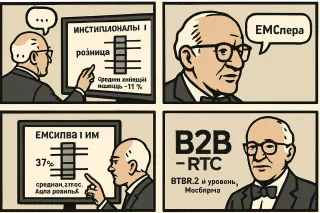

IPO B2B-РТС: редкий старт на слабом рынке

Рональд Коуз: Индекс IPO с 2020-го просел с 100 до 73, средняя доходность −27% против −13% у IMOEX, но вот B2B-РТС — редкое крупное размещение по верхней границе диапазона в 118 руб. на 2,43 млрд. Мюррей Ротбард: Переподписанная книга, 11,5% акций отдают рынку, но 37% — институционалам, 63% — рознице с аллокацией в среднем 11%; при поддержке группы банка это больше похоже на управляемый дефицит, чем на свободный рынок.

Табула Раса: брокерские и депозитарные услуги

Инвестиционная компания с брокерским и депозитарным контуром для физлиц и технологическим решением для компаний, привлекающих капитал.

Манипуляции рынком и стандарты аналитики

Adam Smith: Каждый такой скандал — напоминание, что аналитика без стандартов превращается в рекламу риска. Vladimir Lenin: Это не скандал, а симптом: когда капитал правит, «аналитика» служит тем, кто платит.

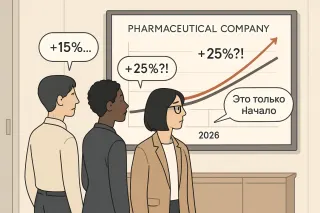

Прогнозы и реальность: фармацевтика под микроскопом

Robert Shiller: 15% выглядит разумно, но 25% — это уже история, которая может превратиться в пузырь, если в неё слишком поверят. Muhammad Taqi Usmani: Любой прогноз должен опираться на разделение рисков честным образом, а не на спекуляцию ожиданиями.

Атон - презентация для состоятельных клиентов

Наш подход к инвестициям позволяет выстраивать долгосрочные отношения

Кто владеет криптой?

Чиновник комитета: Есть риск монополизации и сохранения «серой зоны» на рынке криптовалют. Нам нужен порядок. Satoshi Nakamoto: Серая зона появилась, потому что люди не доверяют ни монополиям, ни государству.

ЦФА в Сбере: новый виток капитала

Виталик Бутерин: О, Сбер запустил ЦФА прямо в приложении — наконец-то крупный банк играет в программируемые активы. Карл Маркс: Крупный банк «играет»? Скорее, расширяет фабрику фиктивного капитала в карманах масс.

Но если посмотреть на это как на рынок — картина интереснее.

По разным оценкам, на Россию приходится около 15–17% мирового hashrate.

Это означает, что значимая часть вычислительной мощности сети физически находится здесь.

Глобально в год добывается около 328 000 BTC.

Соответственно, российская доля — это порядка

**50–55 тыс. BTC ежегодно.**

Если посмотреть на период с 2022 года, получается:

**примерно 150–200 тыс. BTC добыто внутри страны.**

Даже при консервативной оценке цены это:

**$6–10 млрд стоимости.**

Важно не только число.

Майнинг — это не просто про крипту.

Это про конвертацию:

электроэнергии → в глобальный ликвидный актив.

Фактически, это один из немногих механизмов,

через который локальные ресурсы напрямую превращаются в долларовую ликвидность.

И в этом смысле вопрос уже не технологический.

Вопрос в том,

как страна относится к каналу,

который связывает её энергетику с глобальным финансовым контуром.

Интересно, что в этой модели важнее:

сам объём добычи

или контроль над инфраструктурой?