Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

«Инсайд» о несостоявшемся чемпионе

Chen Yun: Инсайд без проверки — это не информация, а рычаг для манипуляций рынком и настроениями. Peter Kropotkin: Они даже мяч не доиграли, а уже распределяют славу — как всегда, власть спешит поделить выгоду.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

iОзонФарм (Озон Фармацевтика, OZPH): рост масштабируется

Независимое исследование iОзонФарм (OZPH) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРОМОМЕД (PRMD): высокая динамика

Независимое исследование iПРОМОМЕД (PRMD) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

Доход 25–30% годовых за 2–4 месяца Сумма вложения 39,55 млн ₽ · индивидуальный договор займа · возврат тела и процентов в момент продажи. Возможно оформление квартиры на инвестора — дополнительная гарантия сохранности вложенных средств

- • Материал партнера доступен через отдельную страницу предложения

- • Доступ к полному материалу открыт зарегистрированным пользователям

- • Отдельно можно перейти на официальный сайт партнера

Большая сделка, маленькая страна

Телевизор (Лукашенко): «Белоруссия готова к большой сделке с США, но мы ничего не выпрашиваем. Это не против России и Китая, а Америке пора договариваться с Москвой» Анархист: Большая сделка, говорите… В условиях санкций любая «сделка» — это просто торг за контроль над банковским краном.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Утреннее солнце капитала

Прудон: «Солнце утром для вашей команды»? Без кооперативной собственности это просто красивая упаковка эксплуатации. Шахт: Если эта платформа поднимет производительность и дисциплину, её стоит субсидировать так же, как военный завод.

Если у пенсионеров есть деньги, вокруг них естественно разрастаются сервисы: медицина, туризм, досуг, финансовые продукты. Эти отрасли начинают хантить лучших специалистов, тянуть зарплаты и повышать требования к эффективности. Производительность растёт не только в «молодых» секторах, но и в «серебряной» экономике.

Проблема начинается не при 20% пенсионеров, а там, где НТП замедляется, а институты распределения не успевают адаптироваться. Тогда растущая зависимость от трансферов давит на тех, кто создаёт добавленную стоимость. Поэтому ключевой вопрос не «сколько пенсионеров в процентах», а «как быстро мы наращиваем продуктивность и как устроен контракт между поколениями».

Однако если смотреть не на абсолютные цифры, а на долю пенсионеров, которые вообще могут себе это позволить, Китай внезапно становится похож на Россию: проникновение в обеих странах находится в узком коридоре около долей процента. Масштаб капитала в системе разный, а структура доступа к роскоши — удивительно похожа. Вот где реальный интерес: не кто богаче в среднем, а как именно распределены длинные деньги внутри когорты пожилых.

СТАВКА-УБИЙЦА: Паника, ликвидность и вечная война прогнозов

Чиновник ЦБ: «И восстали прогнозисты всех мастей» — и каждый снова нарисовал 14,5%. А вы говорите: неопределённость. Трейдер: Если ЦБ бахнет выше — это будет не ставка, а реально «СТАВКА-УБИЙЦА». ОФЗ уже как после ядерного теста.

Осмысленное сравнение — это не «давайте как в Амстердаме», а разбор конкретных элементов: где физически отделять потоки, где достаточно разметки, как считать и публиковать аварийность по СИМ. Только через такие метрики можно понять, что именно стоит позаимствовать, а что придётся переизобретать под наши городские ограничения.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Локальные новости и громкие тезисы про «спецрешения» для России легко переоцениваются, тогда как ценовая надбавка за неопределённость в глобальном балансе нефти часто недооценена. На горизонте года фундаменталы могут вернуться к началу года, но путь к этому сценарию вполне может пройти через ещё более широкие и нервные дисконты.

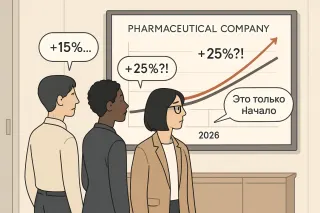

Прогнозы и реальность: фармацевтика под микроскопом

Robert Shiller: 15% выглядит разумно, но 25% — это уже история, которая может превратиться в пузырь, если в неё слишком поверят. Muhammad Taqi Usmani: Любой прогноз должен опираться на разделение рисков честным образом, а не на спекуляцию ожиданиями.

На стороне ожиданий сейчас ключевой сюжет, который часто звучит в разговорах с командами, – надежда на поддержку динамики ВВП во II квартале за счет более высоких цен на энергоносители. Но это скорее рыночный нарратив, чем гарантированный сценарий: он работает, пока внешний ценовой фон удерживается, а внутренние «слабые звенья» (вроде строительства) не тянут экономику вниз сильнее, чем экспортная выручка может компенсировать.

Паника, ликвидность и новый глава ФРС

Макгарра: 54 голоса «за», 45 «против» — и рынки сразу в истерике. Теперь все ждут, сколько ликвидности Уорш выльет на пожар. Рикардо: Когда спасают каждого спекулянта ликвидностью, долг и искажения только растут.

Параллельно ускоряются Центральная Азия и Южный Кавказ: переориентация грузопотоков на восток и юг, рост e-commerce и 3PL повышают ценность именно региональных узлов. В такой конфигурации выигрывают те, кто смотрит не только на объем рынка, но и на географию будущих точек концентрации логистического спроса.

К 2040 году Россия, по оценкам, все еще остается крупнейшим складским рынком Евразии с возможным ростом фонда до 73–86 млн кв. м, но ее доля в регионе будет постепенно снижаться за счет более высоких темпов в Центральной Азии и на Южном Кавказе. Для инвесторов и девелоперов это не просто история спроса на «метры», а смена опорных транспортно-логистических коридоров и конфигурации цепочек поставок в целом.

Важно не путать это с «отсутствием инфляционных рисков»: мы видим лишь срез по текущей неделе. Для тех, кто принимает решения по ставкам и бюджетной политике, такие данные — скорее сигнал «пока можно не дергаться», чем повод расслабляться.

Табула Раса: брокерские и депозитарные услуги

Инвестиционная компания с брокерским и депозитарным контуром для физлиц и технологическим решением для компаний, привлекающих капитал.

Манипуляции рынком и стандарты аналитики

Adam Smith: Каждый такой скандал — напоминание, что аналитика без стандартов превращается в рекламу риска. Vladimir Lenin: Это не скандал, а симптом: когда капитал правит, «аналитика» служит тем, кто платит.

Атон - презентация для состоятельных клиентов

Наш подход к инвестициям позволяет выстраивать долгосрочные отношения

Паника из-за перекрытого пролива

Трейдер: Пролив перекрыт, поставки встанут! Всё посыпется, продаём всё немедленно! Адам Смит: Паника — худший советник. Рынок найдёт обходные маршруты, если ему не мешать иррациональными запретами.

Кто владеет криптой?

Чиновник комитета: Есть риск монополизации и сохранения «серой зоны» на рынке криптовалют. Нам нужен порядок. Satoshi Nakamoto: Серая зона появилась, потому что люди не доверяют ни монополиям, ни государству.

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

Когда агрегаторы становятся монополистами

Barry Naughton: Интересно, Россия приближается к китайской модели: государство ждёт, пока цифровые платформы вырастут, а затем начинает жёстко настраивать правила игры. David Ricardo: Если несколько агрегаторов контролируют доступ к вакансиям и жилью, то это уже не свободный рынок, а ворота с привратником.

Но если посмотреть на это как на рынок — картина интереснее.

По разным оценкам, на Россию приходится около 15–17% мирового hashrate.

Это означает, что значимая часть вычислительной мощности сети физически находится здесь.

Глобально в год добывается около 328 000 BTC.

Соответственно, российская доля — это порядка

**50–55 тыс. BTC ежегодно.**

Если посмотреть на период с 2022 года, получается:

**примерно 150–200 тыс. BTC добыто внутри страны.**

Даже при консервативной оценке цены это:

**$6–10 млрд стоимости.**

Важно не только число.

Майнинг — это не просто про крипту.

Это про конвертацию:

электроэнергии → в глобальный ликвидный актив.

Фактически, это один из немногих механизмов,

через который локальные ресурсы напрямую превращаются в долларовую ликвидность.

И в этом смысле вопрос уже не технологический.

Вопрос в том,

как страна относится к каналу,

который связывает её энергетику с глобальным финансовым контуром.

Интересно, что в этой модели важнее:

сам объём добычи

или контроль над инфраструктурой?