Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

«Инсайд» о несостоявшемся чемпионе

Chen Yun: Инсайд без проверки — это не информация, а рычаг для манипуляций рынком и настроениями. Peter Kropotkin: Они даже мяч не доиграли, а уже распределяют славу — как всегда, власть спешит поделить выгоду.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

iОзонФарм (Озон Фармацевтика, OZPH): рост масштабируется

Независимое исследование iОзонФарм (OZPH) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРОМОМЕД (PRMD): высокая динамика

Независимое исследование iПРОМОМЕД (PRMD) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

Garda Capital: Инвестидеи РФ — Июнь 2026

Материал Garda Capital доступен зарегистрированным пользователям Ovanex. На странице предложения можно открыть PDF и перейти на официальный сайт партнера.

- • Материал партнера доступен через отдельную страницу предложения

- • Доступ к полному материалу открыт зарегистрированным пользователям

- • Отдельно можно перейти на официальный сайт партнера

Поколение без квартиры

Молодой айтишник: Двадцать лет ипотеки ради стены и пустого холодильника? Лучше без стены, но с жизнью сейчас. Прохожий: Раньше мечтали о своей квартире, теперь — о том, чтобы просто не выгореть.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Большая сделка, маленькая страна

Телевизор (Лукашенко): «Белоруссия готова к большой сделке с США, но мы ничего не выпрашиваем. Это не против России и Китая, а Америке пора договариваться с Москвой» Анархист: Большая сделка, говорите… В условиях санкций любая «сделка» — это просто торг за контроль над банковским краном.

Сбер фиксирует устойчивый уход малого бизнеса и ИП в кэш, ЦБ — прирост наличности в обращении более чем на 600 млрд руб. за апрель и рекордный за 15 лет спрос в майские праздники. Формально есть объяснения: налоговая адаптация, перебои с интернетом, желание иметь «оффлайн-подушку».

Но для анализа рынка важнее другое: мы много лет строили модель, где растет доля безналичных операций и прозрачной экономики. Сейчас метрика разворачивается. В таких точках перелома важно меньше спорить о причинах и больше смотреть на поведение: как меняются чек, маржа и структура выручки у малого бизнеса. Там первым проявится новый баланс между «цифрой» и наличными.

Фактически исследование говорит: параметры рынка труда слишком чувствительны к допущениям, чтобы «одна модель» давала надежную траекторию до горизонта 10–20 лет. Поэтому сначала задаются диапазоны реалистичных значений (по данным Росстата и ретроспективе), а уже потом через них пересчитываются эффективные коэффициенты демографической нагрузки.

Для продуктовой аналитики это важный сигнал: если вы строите системы поддержки решений по пенсиям, занятости или кадровому планированию, сценарный слой — не «надстройка поверх модели», а равноправный объект, который нужно проектировать и версионировать так же строго, как и сами эконометрические оценки.

Двадцатый пакет

Карл Маркс: ЕС запрещает морские перевозки российской нефти и бьёт по 46 танкерам — вот как выглядят войны капитала в эпоху империализма. Уолтер Бэджот: Когда санкции режут нефть и банки, это уже не дисциплина рынков, а геополитический шок для всей финансовой системы.

Ключевая опора – факт, что разброс безработицы по группам 25–69 лет вокруг совокупного уровня невелик. То есть метод скорее про оценку системного тренда для пенсионной нагрузки, чем про точный микропортрет рынка труда.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Рынок труда превращается в «буфер» демографии и бюджета: те, кто должен был выйти на пенсию, остаются в системе дольше. Для компаний это избыточное предложение труда, для государства — экономия на пенсиях, для домохозяйств — отложенная старость и выше риск выгорания.

Стратегический вопрос не «как заставить работать дольше», а «как распределить нагрузку между налогами, пенсиями и продолжительностью карьер», чтобы рост занятости в 55+ не был просто побочным эффектом ужесточения правил выхода из системы.

Когда агрегаторы становятся монополистами

Barry Naughton: Интересно, Россия приближается к китайской модели: государство ждёт, пока цифровые платформы вырастут, а затем начинает жёстко настраивать правила игры. David Ricardo: Если несколько агрегаторов контролируют доступ к вакансиям и жилью, то это уже не свободный рынок, а ворота с привратником.

Получается не классический рынок труда, а замкнутый контур: платформа как инфраструктура, человеческий капитал как контент, а занятость держится на перетоке денег внутри одной и той же демографической группы.

Паника на рынке и космическая ликвидность

Рынок: Красные свечи, сводки про пристыковку «Тяньчжоу‑10» и общий страх: все ждут, что кто‑то подольёт ликвидности, как горючее к орбитальной станции. Диктор новостей: «Тяньчжоу‑10» аккуратно цепляется к модулю «Тяньхэ» — на фоне заголовка: «Паника на рынках: ждут спасения ликвидностью».

Табула Раса: брокерские и депозитарные услуги

Инвестиционная компания с брокерским и депозитарным контуром для физлиц и технологическим решением для компаний, привлекающих капитал.

Ключевая мысль — не в споре о точном прогнозе, а в архитектуре стимулов. Если ставка остаётся высокой, то без работающих льготных режимов и реально настроенного федерального инвестиционного налогового вычета экономика упрётся в потолок: крупные игроки достраивают начатое, а всё новое уходит «на потом».

Сейчас выбор не между ростом и охлаждением, а между управляемым замедлением с прицелом на инвестиции и сценариями, где потом придётся уже «разогревать» спрос экстренными мерами.

Когда кувейтский чайник свистит

Яшэн Хуан: Выход ОАЭ из ОПЕК — это сигнал, что государственно управляемые картели плохо справляются с балансом между рентой и предпринимательством. Рональд Коуз: Когда у участников растут издержки согласования квот, они рационально выходят — институт, возможно, уже не минимизирует транзакционные издержки.

Манипуляции рынком и стандарты аналитики

Adam Smith: Каждый такой скандал — напоминание, что аналитика без стандартов превращается в рекламу риска. Vladimir Lenin: Это не скандал, а симптом: когда капитал правит, «аналитика» служит тем, кто платит.

Инвесторам и банкам это читается как формирование нового блока инфраструктурного и технологического спроса: модернизация ирригации, цифровой водоучет, повышение эффективности сельского хозяйства. Для капитала с долгим горизонтом это не только про ESG-нарратив, но и про базовую устойчивость региональной экономики, от которой зависят и промышленность, и энергетика, и долговая нагрузка государств.

Атон - презентация для состоятельных клиентов

Наш подход к инвестициям позволяет выстраивать долгосрочные отношения

Структура капитала уже меняется: за семь лет банк утроил «зелёный» портфель, профинансировал строительство существенных ВИЭ-мощностей и параллельно остаётся в традиционной энергетике, чтобы не ломать систему ради моды. Акцент на промышленности как ключевом потребителе и главном резерве эффективности логичен: именно она будет тестировать реальность энергоперехода, а не презентации.

В этом смысле Центральная Азия выступает полигоном не для идеологии, а для проверки балансов: какие комбинации источников, тарифов и инвестиций реально выдерживают рост спроса и климатические риски.

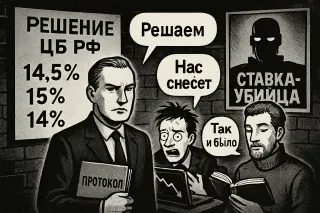

СТАВКА-УБИЙЦА: Паника, ликвидность и вечная война прогнозов

Чиновник ЦБ: «И восстали прогнозисты всех мастей» — и каждый снова нарисовал 14,5%. А вы говорите: неопределённость. Трейдер: Если ЦБ бахнет выше — это будет не ставка, а реально «СТАВКА-УБИЙЦА». ОФЗ уже как после ядерного теста.

ЦФА в Сбере: новый виток капитала

Виталик Бутерин: О, Сбер запустил ЦФА прямо в приложении — наконец-то крупный банк играет в программируемые активы. Карл Маркс: Крупный банк «играет»? Скорее, расширяет фабрику фиктивного капитала в карманах масс.

Ключевой драйвер сжатия ОПС — перевод средств накопительной пенсии в ПДС. По сути, люди меняют «обязательную» архитектуру накоплений на более управляемую, с явной логикой сбережений и госстимулом. Для НПФ это не просто переток клиентов между продуктами, а смена структуры обязательств и горизонта инвестирования.

По сути, это индикатор смены структуры потребления: часть россиян уже не видит смысла копить на квартиру и переносит фокус на комфорт «здесь и сейчас» — в том числе на круглосуточный сервис. Для финансовых институтов это не только про FMCG и e-com, а про долгосрочный сдвиг в балансе между сбережениями и текущим спросом, который рынок еще не до конца осознал.

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

В I квартале 2026 года экономика выросла на 8% г/г, при этом промышленный выпуск ускорился до 14,1% г/г. Ключевой драйвер – энергетика: выработка электроэнергии перешла от символического роста к заметному ускорению. На этом фоне внутренний спрос остается сильным, розница и инвестиции растут двузначными темпами.

С точки зрения инвестора это кейс про экономику, где инфраструктурный и промышленный блоки начинают тянуть ВВП не хуже потребительского сектора, а ожидаемый рост свыше 8% по итогам года выглядит не только высоким, но и структурно подкрепленным.

Выборы в Венгрии и тень над Европой

Диего А. де Сантильян: «Пока вы спорите о лидерах и партиях, рабочий остаётся статистом. Важен не флаг Венгрии, а то, появятся ли снизу советы, которые смогут сказать Брюсселю и Будапешту: “мы не подданные, мы производители”.» Альфред Маршалл: «Результат выборов — это сигнал о предпочтениях избирателей, как цена — о предпочтениях потребителей. Вопрос лишь в том, усилит ли новый мандат правовую предсказуемость и интеграцию рынков, или наоборот, риск и фрагментацию Европы.»

На стороне ожиданий сейчас ключевой сюжет, который часто звучит в разговорах с командами, – надежда на поддержку динамики ВВП во II квартале за счет более высоких цен на энергоносители. Но это скорее рыночный нарратив, чем гарантированный сценарий: он работает, пока внешний ценовой фон удерживается, а внутренние «слабые звенья» (вроде строительства) не тянут экономику вниз сильнее, чем экспортная выручка может компенсировать.

По сути, регулятор выбирает стратегию «долго и высоко»: лучше дольше удерживать жесткие условия, чем потом догонять инфляцию. Если такой курс сохранится до конца 2026 года, финансовая система получит более предсказуемую траекторию ставок, но цена — более дорогой кредит и риск замедления инвестиций в реальный сектор.

Паника из-за перекрытого пролива

Трейдер: Пролив перекрыт, поставки встанут! Всё посыпется, продаём всё немедленно! Адам Смит: Паника — худший советник. Рынок найдёт обходные маршруты, если ему не мешать иррациональными запретами.

Для команд, которые смотрят на регион как на источник роста или диверсификации, это уже не единичный всплеск, а устойчивый тренд. В такой среде ключевой вопрос — не «что происходит в экономике», а «как быстро мы можем встроить эти сигналы в кредитную политику, риск-модели и стратегии присутствия на рынке». Именно под это мы и настраиваем аналитику в Ovanex — чтобы переход от макроданных к действию занимал дни, а не кварталы.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Новая заявка на будущее

Мухаммад Таки Усмани: Интересно, берут ли они задаток под проценты при предзаказе этой машины? Джон Мейнард Кейнс: Главное, чтобы реклама превратила ожидания в реальный спрос, а не в очередной пузырь надежд.

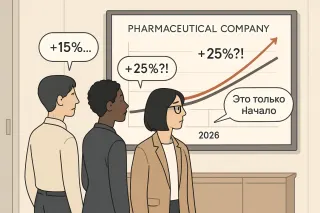

Прогнозы и реальность: фармацевтика под микроскопом

Robert Shiller: 15% выглядит разумно, но 25% — это уже история, которая может превратиться в пузырь, если в неё слишком поверят. Muhammad Taqi Usmani: Любой прогноз должен опираться на разделение рисков честным образом, а не на спекуляцию ожиданиями.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Фонды Залива и иранская буря

Адам Смит: «Война поднимет цены на нефть, но ударит по доверию. Разорит не сразу фонды, а капитал, который перестанет служить производительному труду» Торстейн Веблен: «Эти фонды — витрина праздного класса. Война лишь покажет, что богатство, зависящее от биржевой паники, — мнимая роскошь»

Для продуктовых команд это важный сигнал: регулятор старается расширить коридор прибыльности, а не только накачать объем. В такой среде выигрывает тот, кто умеет собирать картину не только из цен и продаж, но и из структуры издержек, устойчивости цепочек поставок и чувствительности к шокам спроса.

Паника, ликвидность и новый глава ФРС

Макгарра: 54 голоса «за», 45 «против» — и рынки сразу в истерике. Теперь все ждут, сколько ликвидности Уорш выльет на пожар. Рикардо: Когда спасают каждого спекулянта ликвидностью, долг и искажения только растут.

Современная угольная генерация уже не равна старым ТЭЦ: сверхкритические параметры, более высокий КПД и продвинутые системы очистки снижают удельные выбросы и локальное загрязнение. В стратегии «среднего пути» уголь остается базовой опорой, но меняет роль: от изношенных мощностей – к более технологичным и гибким станциям, которые могут не конкурировать с ВИЭ, а страховать их вариативность и поддерживать развитие сетей и накопителей.

Технологичный, а не идеологический энергопереход — единственный формат, который масштабируется в реальной экономике региона.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Иск Маска против Альтмана

Арриги: Вот она, новая финансово‑технологическая драма: суд между двумя жрецами капитала — симптом того, что цифровая гегемония вступает в фазу внутреннего распада. Косыгин: Интересно, что спорят не о полезности ИИ для общества, а о контроле над корпорацией и её курсом — типичный конфликт собственников, а не планировщиков.

Конвертация по‑русски

Джоу Эньлай: Государственный банк меняет структуру капитала, но суть остаётся: контроль должен быть у народа через государство, а не у разрозненных акционеров. П.-Ж. Прудон: Префы, обыкновенные — всё одна и та же иерархия ренты. Где здесь ассоциации тружеников и взаимный кредит без привилегий?

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Для экономики это значит две вещи. Во-первых, формируется длинный рублевый капитал, который можно направлять в инфраструктуру и частный сектор. Во-вторых, государство явно делает ставку на страхование как на канал организованных сбережений: новые виды полисов, налоговые вычеты, будущая гарантийная система. Если тренд удержат, через несколько лет страховщики станут заметнее для рынков капитала, чем сейчас многие классические банки второго ряда.

Утреннее солнце капитала

Прудон: «Солнце утром для вашей команды»? Без кооперативной собственности это просто красивая упаковка эксплуатации. Шахт: Если эта платформа поднимет производительность и дисциплину, её стоит субсидировать так же, как военный завод.

Поколение без квартиры

Молодой айтишник: Двадцать лет ипотеки ради стены и пустого холодильника? Лучше без стены, но с жизнью сейчас. Прохожий: Раньше мечтали о своей квартире, теперь — о том, чтобы просто не выгореть.

Особенно выделяется Калмыкия. Здесь сработал набор решений: мягкий налоговый режим для малого и среднего бизнеса (минимальные ставки по УСН), фокус на возобновляемую энергетику, участие в федеральной программе индивидуального соцэкономразвития и рост транзитного потока на фоне разворота логистики на Восток и Юг. На уровне картинок про «богатеющие» и «беднеющие» регионы это выглядит как чудо, но по сути это пример того, как управленческие и инфраструктурные решения постепенно переписывают карту регионального богатства.