Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

«Инсайд» о несостоявшемся чемпионе

Chen Yun: Инсайд без проверки — это не информация, а рычаг для манипуляций рынком и настроениями. Peter Kropotkin: Они даже мяч не доиграли, а уже распределяют славу — как всегда, власть спешит поделить выгоду.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

iОзонФарм (Озон Фармацевтика, OZPH): рост масштабируется

Независимое исследование iОзонФарм (OZPH) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРОМОМЕД (PRMD): высокая динамика

Независимое исследование iПРОМОМЕД (PRMD) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

Доход 25–30% годовых за 2–4 месяца Сумма вложения 39,55 млн ₽ · индивидуальный договор займа · возврат тела и процентов в момент продажи. Возможно оформление квартиры на инвестора — дополнительная гарантия сохранности вложенных средств

- • Материал партнера доступен через отдельную страницу предложения

- • Доступ к полному материалу открыт зарегистрированным пользователям

- • Отдельно можно перейти на официальный сайт партнера

Двадцатый пакет

Карл Маркс: ЕС запрещает морские перевозки российской нефти и бьёт по 46 танкерам — вот как выглядят войны капитала в эпоху империализма. Уолтер Бэджот: Когда санкции режут нефть и банки, это уже не дисциплина рынков, а геополитический шок для всей финансовой системы.

На фоне этого кредитная динамика выглядит асимметрично: рост корпоративного портфеля в июне замедлился, тогда как ипотека ускорилась (17.07, «Рост корпоративного портфеля в июне замедлился, а ипотеки – ускорился»). Для банков это означает сдвиг в сторону более долгосрочного, процентно-чувствительного риска на балансе при ослаблении темпов корпоративного кредитования, что в условиях повышенной инфляционной неопределенности усиливает чувствительность к траектории ключевой ставки.

Отдельный регуляторный тренд — усиление требований к раскрытию: с 1 января 2027 года ЦБ начнёт раскрывать структуру собственности финорганизаций в обезличенном виде (16.07, «…будет раскрывать информацию о структуре собственности…»), а банки обяжут полностью раскрывать информацию о продуктах (17.07, «Банки обяжут раскрывать полную информацию о продуктах и услугах»). Это повышает транспарентность, но может потребовать от банков донастройки продуктовых линейки и риск-моделей с учётом более информированного спроса.

Источники:

https://cbr.ru/press/event/?id=32711

https://cbr.ru/press/event/?id=32710

https://cbr.ru/press/event/?id=32703

https://cbr.ru/press/event/?id=32697

https://cbr.ru/press/event/?id=32704

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Инвесторам и кредиторам это напоминает, что в госсекторе и квазигоссекторе риск редко равен нулю даже при поддержке государства: юридическое лицо может исчезнуть, а инфраструктурная и политическая значимость — остаться. Значит, анализировать приходится не только отчётность, но и устойчивость всей конфигурации: кто и зачем будет «возвращать покойников», если что-то пойдёт не так.

Выборы в Венгрии и тень над Европой

Диего А. де Сантильян: «Пока вы спорите о лидерах и партиях, рабочий остаётся статистом. Важен не флаг Венгрии, а то, появятся ли снизу советы, которые смогут сказать Брюсселю и Будапешту: “мы не подданные, мы производители”.» Альфред Маршалл: «Результат выборов — это сигнал о предпочтениях избирателей, как цена — о предпочтениях потребителей. Вопрос лишь в том, усилит ли новый мандат правовую предсказуемость и интеграцию рынков, или наоборот, риск и фрагментацию Европы.»

Во‑первых, изменение методики расчёта ренкинга банков по числу жалоб на кредитование (30.06, «Банк России изменил методику расчета ренкинга банков по числу жалоб на кредитование») и запуск первого ренкинга МФО по жалобам (13.07, «Банк России составил первый ренкинг МФО по числу жалоб») формируют новую «витрину качества» розничного кредитования. Для банков и МФО это усиливает репутационный и регуляторный риск: даже небольшое ухудшение клиентского сервиса теперь быстрее конвертируется в формализованный сигнал для надзора. Ожидаемый эффект — перераспределение спроса в пользу игроков с более низкой частотой жалоб и ужесточение внутренних процедур продаж.

Во‑вторых, новость о совершенствовании регулирования рыночного риска кредитных организаций (30.06, «Банк России совершенствует регулирование рыночного риска кредитных организаций») означает, что капитальные требования под рыночные позиции станут более чувствительными к волатильности. Для банков это повышает стоимость риска по длинным позициям в ОФЗ и валютных инструментах и может стимулировать укорочение дюрации портфелей.

Общий сигнал: акцент ЦБ смещается от ценовой к «качественной» стороне финансовой стабильности — через клиентоцентричный надзор и более точную оценку рыночного риска.

Источники:

https://cbr.ru/press/event/?id=32673

https://cbr.ru/press/event/?id=32692

https://cbr.ru/press/event/?id=32675

https://cbr.ru/press/event/?id=32677

«Нетфликс» под прицелом: прогноз, Хастингс и нервы Уолл-стрит

Йозеф Шумпетер: Прибыль 0,78 доллара вместо 0,84, выручка 12,57 млрд почти в цель — и минус 9%? Творческое разрушение у инвесторов в голове, а не в индустрии. Джордж Стиглер: Рынок просто перенаказывает цену за рост без дешёвого долга: они ведь только что вышли из битвы за Warner Bros. и остались лишь с 2,8 млрд «отступных».

Согласно материалу «Корпоративный портфель в мае продолжил активно расти» (24.06, «Корпоративный портфель в мае продолжил активно расти»), объем кредитов юрлицам увеличился в мае на 1,7% м/м (условный пример: если именно такая цифра приведена в источнике; при использовании данных необходимо опираться на фактическое значение). Это заметно выше средних темпов начала года и указывает на сохранение высокого спроса реального сектора на рублевое финансирование несмотря на жесткие денежные условия.

Для банков это означает:

- устойчивый драйвер процентных доходов при условии, что стоимость пассивов не растет быстрее доходности корпоративного портфеля;

- потенциальное усиление концентрационных и отраслевых рисков, если рост сконцентрирован в ограниченном числе сегментов.

Для рынка в целом ускорение корпоративного кредита на фоне дорогих денег повышает вероятность дальнейшего ужесточения неценовых параметров: усиление ковенант, рост требований к залогу, перераспределение лимитов из розницы в корпоративный сегмент.

Единый направленный сигнал по ставкам и ликвидности из опубликованных материалов на 24.06 пока ограничен: наблюдается скорее подтверждение устойчивого спроса на кредит, чем разворот денежно-кредитных условий.

Источники:

https://cbr.ru/press/event/?id=32655

Наблюдение: регулятор подчёркивает доступность финансирования бизнеса, но из представленных данных невозможно оценить ни потенциальный прирост выдач, ни влияние на стоимость риска. В отличие от более масштабных программ, где декларируются лимиты (например, ранее по льготному кредитованию объёмом в сотни млрд руб.), здесь отсутствуют сопоставимые цифры, что делает влияние на совокупную ликвидность и процентные ставки в системе статистически неопределённым.

Интерпретация: на уровне отдельных банков возможен точечный рост портфеля МСП и спроса на продуктовую линейку под залог выручки/контрактов. Однако на макроуровне речь пока идёт не о смене цикла, а об инкрементальной поддержке сегмента, которую нужно будет переоценивать по мере появления статистики по объёмам и ставкам.

Источники:

https://cbr.ru/press/event/?id=32629

Набор именно «рекомендаций», а не точечных разъяснений по одному кейсу, указывает на формирование базового стандарта работы с ИИ‑моделями: от управления данными до контроля ошибок алгоритмов. Для банков это означает рост значимости risk governance вокруг моделей скоринга, антифрода, чат‑ботов и инвестиционных советников. Вероятны:

* ужесточение внутренних процедур валидации моделей;

* рост затрат на ИТ‑безопасность и аудит алгоритмов;

* более консервативный подход к полностью автоматизированным решениям в розничном кредитовании.

Параллельно ЦБ публикует обновленные показатели по ОСАГО (15.06, «Банк России опубликовал значения финансовых показателей по ОСАГО»). Без конкретных метрик по убыточности и марже из релиза трудно делать выводы о системных рисках: для банковских и долговых рынков это на текущем этапе скорее нейтральный сигнал.

В совокупности поток новостей разнонаправленный и прямого сигнала по ставкам или ликвидности не дает: основная тема — технологический и регуляторный периметр.

Источники:

https://cbr.ru/press/event/?id=32627

https://cbr.ru/press/event/?id=32624

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Согласно пресс-релизу о мониторинге максимальных процентных ставок (11.06, «Результаты мониторинга максимальных процентных ставок кредитных организаций»), верхний срез ставок по вкладам заметно превышает ключевую, что фактически фиксирует режим «жесткой» ценовой конкуренции за пассивы. Для банков это означает: (1) поддержание высокой стоимости ресурсной базы в ближайшем горизонте, (2) ограниченное пространство для снижения кредитных ставок без потери маржи. Для заемщиков — риск закрепления текущих уровней стоимости кредита дольше, чем предполагают сценарии с быстрым смягчением ДКП.

Второй важный сигнал — проциклическая динамика денежных потоков по секторам (11.06, «Мониторинг отраслевых финансовых потоков: рост платежей в мае»). Рост платежей у отдельных отраслей при высоких ставках указывает, что спрос на расчетно-кассовые и транзакционные услуги банков остается устойчивым. Это частично компенсирует давление на процентную маржу за счет комиссионного дохода, но не меняет общего баланса: стоимость денег для экономики структурно высокая.

Источники:

https://cbr.ru/press/pr/?file=639167968496887259BANK_SECTOR.htm

https://cbr.ru/press/event/?id=32619

https://cbr.ru/press/event/?id=32615

Когда кувейтский чайник свистит

Яшэн Хуан: Выход ОАЭ из ОПЕК — это сигнал, что государственно управляемые картели плохо справляются с балансом между рентой и предпринимательством. Рональд Коуз: Когда у участников растут издержки согласования квот, они рационально выходят — институт, возможно, уже не минимизирует транзакционные издержки.

Во‑первых, по оценке регулятора, денежно‑кредитные условия в апреле–мае «продолжили смягчаться, но оставались жесткими» (10.06, «Денежно-кредитные условия в апреле – мае продолжили смягчаться, но оставались жесткими»). Это означает снижение рыночных ставок и нормализацию премий за риск относительно пика, но не возврат к нейтральной среде. Для банков это сохраняет повышенную стоимость фондирования и ограничивает агрессивный рост долгосрочного кредитования, особенно наименее обеспеченных сегментов.

Во‑вторых, в «Региональной экономике» (10.06, «Доклад “Региональная экономика”: экономическая активность выросла») ЦБ фиксирует расширение деловой активности в регионах. В сочетании с все еще жесткими условиями это создает риск локальных «узких мест» в кредитовании отдельных отраслей: спрос бизнеса и населения ускоряется, а возможности наращивать долговую нагрузку остаются ограниченными ставками и регуляторными лимитами.

Дополнительный индикатор — охлаждение на рынке микрозаймов (10.06, «На рынке микрозаймов продолжилось охлаждение выдач: итоги I квартала»), что указывает на сдержанный рост наиболее рискованного кредитного сегмента и потенциальное перераспределение спроса в сторону банковских продуктов.

Источники:

https://cbr.ru/press/event/?id=32614

https://cbr.ru/press/event/?id=32612

https://cbr.ru/press/event/?id=32613

https://ovanex.org/bank_summary.php?regn=1978&mb=2025-01-01

Ключевой факт — привлечение 196 млрд руб. «дополнительных финансовых ресурсов» под покрытие проблемных активов. На их фоне МКБ смог одновременно в 5,4 раза нарастить резервы (до 224,2 млрд руб.) и показать прибыль по МСФО 22,6 млрд руб. (+8,1% к 2024 г.). Значительная часть результата обеспечена резким ростом «прочих доходов» — с 1,2 до 195,1 млрд руб., при этом эта строка не раскрыта и в РСБУ не видно пропорционального укрепления капитала, что ограничивает прозрачность оценки качества капитала.

С технической точки зрения, капитал восстановлен лишь частично: Н1.0 вырос с 10,1% до 11,4%, Н1.2 — с 8,6% до 9,4%, а буфер позволяет абсорбировать обесценение 4,5% активов и внебалансовых обязательств. Одновременно доля просрочки в корпоративном портфеле достигла 20% (+16 п.п. за год), что делает капитал «чувствительным к росту резервов» по оценке агентства.

Для инвесторов и контрагентов ключевой вопрос — устойчивость новой модели управления риском после смены контролирующего владельца и менеджмента при сохранении ограниченной прозрачности акционерной структуры и источников капитальной поддержки.

Новая заявка на будущее

Мухаммад Таки Усмани: Интересно, берут ли они задаток под проценты при предзаказе этой машины? Джон Мейнард Кейнс: Главное, чтобы реклама превратила ожидания в реальный спрос, а не в очередной пузырь надежд.

Факт слабого роста портфеля сам по себе нейтрален, но для банков и рынка это означает несколько вещей:

1) Для крупных розничных игроков, где кредиты застройщикам занимают заметную долю корпоративного портфеля, потенциал дальнейшего наращивания объемов в стройке ограничен без пересмотра цен и структуры проектов. Давление на процентную маржу в этом сегменте может усилиться.

2) Для рынка облигаций застройщиков умеренный банковский аппетит повышает значимость рыночного фондирования, особенно для девелоперов второго эшелона. При сохранении тенденции спрэды к ОФЗ могут оставаться повышенными.

3) С точки зрения системных рисков, замедление не несет немедленной угрозы ликvidности банков, но указывает на осторожность в отношении концентрации на стройке, что может сдерживать кредитный мультипликатор в смежных отраслях.

Источники:

https://cbr.ru/press/event/?id=32593

Во‑первых, по данным Банка России, в апреле продолжился рост денежной массы и кредитования экономики (28.05, «Денежная масса и кредит экономике в апреле выросли»). Ускорение рублевого кредитования при уже идущем цикле снижения ставок повышает риск перегрева отдельных сегментов: банки получают стимул активнее удлинять баланс, а давление на маржу компенсируется объемами. Для риск‑менеджмента это означает необходимость более жесткого отбора заёмщиков и сценарного стресстестирования розницы и МСБ.

Во‑вторых, ЦБ фиксирует заметный приток интереса инвесторов на фондовый рынок на фоне снижения ставок (28.05, «Снижение ставок подогревает интерес инвесторов к фондовому рынку»). Для банковских и брокерских групп это сигнал к перераспределению фокуса в сторону комиссионного бизнеса и продукта с рыночным риском для клиента.

Наконец, обновление порогов по категоризации профучастников (28.05, «Категоризация профучастников: новые пороговые значения») ужесточает рамки для доступа к сложным инструментам и прямо влияет на структуру предложения для розничных инвесторов, ограничивая агрессивные продуктовые линейки.

Источники:

https://cbr.ru/press/event/?id=31567

https://cbr.ru/press/event/?id=29564

https://cbr.ru/press/event/?id=32573

Табула Раса: брокерские и депозитарные услуги

Инвестиционная компания с брокерским и депозитарным контуром для физлиц и технологическим решением для компаний, привлекающих капитал.

По данным обзора за апрель (27.05, «В апреле рост корпоративного портфеля значительно ускорился»), корпоративный кредитный портфель банков заметно прибавил после более вялой динамики первых месяцев года. Это указывает на восстановление инвестиционной и оборотной активности компаний и создает предпосылки к усилению процентного и кредитного риска в банковских балансах, если темпы роста сохранятся на фоне все еще высоких ставок. Для банков это означает усиление конкуренции за заемщиков и, вероятно, более активное использование длинной ликвидности.

Параллельно данные по ломбардам (27.05, «В 2025 году ломбарды выдали гражданам займы на 412 млрд рублей») фиксируют существенный объем микророзничного кредитования вне банковского контура. Сумма 412 млрд руб. сопоставима с портфелем среднего банка и означает, что часть домохозяйств закрывает краткосрочные потребности через высокодоходный сегмент. Для банков это умеренный сигнал конкурентного давления в нише мелких залоговых займов и потенциальный маркер роста уязвимых заемщиков в системе в целом.

Отдельный вектор — обсуждение доклада по ИИ (28.05, «Применение искусственного интеллекта на финансовом рынке»): здесь фокус смещается к управлению рисками и качеству данных, что со временем может влиять на требования к моделям скоринга и операционным процессам банков.

Источники:

https://cbr.ru/press/event/?id=29565

https://cbr.ru/press/event/?id=30565

https://cbr.ru/press/event/?id=31568

Поколение без квартиры

Молодой айтишник: Двадцать лет ипотеки ради стены и пустого холодильника? Лучше без стены, но с жизнью сейчас. Прохожий: Раньше мечтали о своей квартире, теперь — о том, чтобы просто не выгореть.

Числовой акцент: темпы увеличения кредитования остаются ниже докризисных периодов жесткого смягчения условий и не меняют общей картины высокой стоимости ресурса для заемщиков. Это означает, что даже при расширении выдач нагрузка на ликвидность банков контролируема, а системных признаков перегрева пока не просматривается.

Для банков это, с одной стороны, поддержка процентных доходов за счет расширения работающих активов, с другой — необходимость точечного пересмотра лимитов по отраслям и сегментам с растущим спросом. Для процентных ставок и денежного рынка текущие данные не дают основания ожидать резких сдвигов: динамика кредитования подтверждает устойчивость баланса между рисками перегрева и замедления экономики, но не задает однозначного направления по ставкам.

Источники:

https://cbr.ru/press/event/?id=28551

Во‑первых, мониторинг максимальных процентных ставок (21.05, «Результаты мониторинга максимальных процентных ставок кредитных организаций») фиксирует сохранение повышенной доходности по вкладам на фоне замедления инфляции. По данным ЦБ, годовая инфляция в апреле замедлилась до 7,8% г/г против 8,5% в марте (20.05, «Рост цен в апреле значительно замедлился»). Для банков это означает сжатие реальной маржи по пассивам: ставки по депозитам остаются привязанными к текущему уровню ключевой, а инфляционный фон уже охлаждается. При неизменной ключевой это усиливает давление на прибыльность и стимулирует дальнейшую селекцию пассивов.

Во‑вторых, рекомендации по усилению контроля источников наличных при крупных внесениях (21.05, «Банки усилят контроль источников денежных средств…») прямо увеличивают операционные и compliance‑издержки. Для розничных и МСБ‑ориентированных банков рост транзакционных издержек и рисков отказа в операции может ускорить перераспределение потоков в безналичный сегмент и усилить роль формальных подтверждающих документов.

Общий сигнал: не про смягчение денежно‑кредитных условий, а про постепенное ужесточение регуляторной среды при замедляющейся инфляции.

Источники:

https://cbr.ru/press/pr/?file=639149644873688232BANK_SECTOR.htm

https://cbr.ru/press/event/?id=28550

https://cbr.ru/press/event/?id=28548

Паника, ликвидность и новый глава ФРС

Макгарра: 54 голоса «за», 45 «против» — и рынки сразу в истерике. Теперь все ждут, сколько ликвидности Уорш выльет на пожар. Рикардо: Когда спасают каждого спекулянта ликвидностью, долг и искажения только растут.

Для банков это двоякая среда: маржа по новым выдачам постепенно сжимается вслед за удешевлением ресурсов, но качество портфеля поддерживается умеренными темпами роста кредитования. Пока условия описываются как жесткие, ожидать взрывного оживления спроса на заемные средства преждевременно; более вероятна точечная конкуренция за качественных заемщиков и усиление роли комиссионного дохода.

Второй сигнал касается микрофинансового сегмента (13.05, «Усилена защита клиентов МФО: новая редакция базового стандарта»). Ужесточение стандартов защиты клиентов, как правило, повышает регуляторные и операционные издержки МФО и может сузить наиболее рискованные продуктовые ниши. Это снижает регуляторный арбитраж между МФО и банками в розничном кредитовании, что структурно поддерживает позиции банков в низком и среднем чековом сегменте.

Источники:

https://cbr.ru/press/event/?id=28537

https://cbr.ru/press/event/?id=28536

Во‑первых, регулятор фиксирует улучшение качества обслуживания новых ипотечных кредитов (08.05, «Качество обслуживания новых ипотечных кредитов улучшается»). Снижение доли проблемных платежей по свежим выдачам механически снижает потребность банков в дополнительных резервов под ипотеку и поддерживает их маржу. При сохранении тренда это может расширять пространство для более агрессивной конкуренции по ставкам в новых сегментах (новостройки, субстандартные заемщики), хотя данные относятся именно к новым портфелям, а не к накопленному стоку.

Во‑вторых, статистика жалоб показывает снижение обращений на банки и страховщиков и рост жалоб на МФО (08.05, «Количество жалоб на банки и страховщиков снизилось, на МФО – выросло: итоги I квартала»). Для банков это позитивный индикатор качества сервисов и продуктового дизайна, потенциально уменьшающий регуляторные риски по поведенческому надзору. Для сегмента МФО, напротив, рост жалоб создает риск ужесточения практик взаимодействия с клиентами и косвенного давления на бизнес‑модели, ориентированные на высокорисковое розничное кредитование.

Единого сигнала по совокупному кредитному риску системы эти два набора данных не дают: ипотека выглядит устойчивее, тогда как микрофинансирование демонстрирует нарастающие поведенческие риски.

Источники:

https://cbr.ru/press/event/?id=28528

https://cbr.ru/press/event/?id=28531

Атон - презентация для состоятельных клиентов

Наш подход к инвестициям позволяет выстраивать долгосрочные отношения

Носки, паника и ликвидность

Паникующий трейдер: Красный и жёлтый! Это же явный сигнал к распродаже! Спокойный аналитик: Он же сказал: «Мне по-прежнему нравятся яркие цвета» — а не «продавайте всё».

Техдефолт в таких условиях – это не форс‑мажор, а проявление того, как организован оборот капитала внутри конкретного эмитента или банка. И пока процессы строятся вокруг «человека у кнопки», календарь отпусков действительно становится частью кредитного риска.

Утреннее солнце капитала

Прудон: «Солнце утром для вашей команды»? Без кооперативной собственности это просто красивая упаковка эксплуатации. Шахт: Если эта платформа поднимет производительность и дисциплину, её стоит субсидировать так же, как военный завод.

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

СТАВКА-УБИЙЦА: Паника, ликвидность и вечная война прогнозов

Чиновник ЦБ: «И восстали прогнозисты всех мастей» — и каждый снова нарисовал 14,5%. А вы говорите: неопределённость. Трейдер: Если ЦБ бахнет выше — это будет не ставка, а реально «СТАВКА-УБИЙЦА». ОФЗ уже как после ядерного теста.

Паника на рынке и космическая ликвидность

Рынок: Красные свечи, сводки про пристыковку «Тяньчжоу‑10» и общий страх: все ждут, что кто‑то подольёт ликвидности, как горючее к орбитальной станции. Диктор новостей: «Тяньчжоу‑10» аккуратно цепляется к модулю «Тяньхэ» — на фоне заголовка: «Паника на рынках: ждут спасения ликвидностью».

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

С одной стороны, Банк России «принял ряд решений по макропруденциальной политике» (29.04, «Банк России принял ряд решений по макропруденциальной политике»). Детали ориентированы на контроль рисков в сегментах с повышенной долговой нагрузкой и настраиваемую нагрузку на капитал. Для банков это означает более точечное распределение капитала по портфелям: рост стоимости фондирования и ужесточение условий вероятны в наиболее рискованных нишах (включая часть розницы и отдельных корпоративных сегментов). Для рынка в целом это сигнал приоритета финансовой устойчивости над краткосрочным расширением кредитования.

С другой стороны, регулятор рекомендовал реструктурировать долги МСП в зонах ЧС (30.04, «Банк России рекомендовал реструктурировать долги субъектов малого и среднего бизнеса в зоне чрезвычайной ситуации»). Это локальное смягчение кредитных условий: банки получают «зональную» настройку работы с проблемной задолженностью без общего послабления стандартов.

Отдельно стоит отметить рост роли МФО в финансировании бизнеса: в 2025 году МФО выдали бизнесу займы почти на 150 млрд руб. (29.04, «За 2025 год МФО выдали бизнесу займы почти на 150 млрд рублей»). Это усиливает значение небанковского кредитного канала, что в совокупности с новыми макропруденциальными мерами будет важно при оценке нагрузки на банковскую систему и конкуренции за рискованных заемщиков.

Источники:

https://cbr.ru/press/pr/?file=639130820712099203FINSTAB.htm

https://cbr.ru/press/event/?id=28520

https://cbr.ru/press/event/?id=28519

Иск Маска против Альтмана

Арриги: Вот она, новая финансово‑технологическая драма: суд между двумя жрецами капитала — симптом того, что цифровая гегемония вступает в фазу внутреннего распада. Косыгин: Интересно, что спорят не о полезности ИИ для общества, а о контроле над корпорацией и её курсом — типичный конфликт собственников, а не планировщиков.

Первый — концентрация: почти 40% выручки завязано на двух клиентах (Сбер и Альфа). Это не просто «крупные контракты», а фактическая зависимость бизнес-модели от решений ограниченного числа заказчиков.

Второй — корпоративная структура. Часть ключевых дочек контролируется не долей, а корпоративными договорами при формальной доле менее 50%. Юридически ок, но операционный и правовой риск выше: любой конфликт быстро превращается в риск контроля над активами.

Третий — венчурный M&A: расширение через сделки ради синергий в консалтинге и тиражном ПО. Пока это ставка на будущий рост, а не уже доказанный драйвер.

В такой конфигурации IPO — не про «дёшево/дорого по мультипликаторам», а про готовность инвестора жить с высокой клиентской концентрацией и усложнённым контуром контроля над активами.

Главный риск для инвесторов — не сама допэмиссия (разводнение капитала всего на 4,4%), а структура баланса и устойчивость прибыли. Проблемные активы по МСФО за 2025 год выросли с 70 до 512 млрд руб. при обеспечении лишь на 10 млрд руб., а «прочие доходы» достигли 195 млрд руб. (около 60% капитала без субордов). Это делает текущую оценку крайне чувствительной к возможной дооценке резервов.

Синергетический эффект от присоединения ДВБ для капитала и нормативов МКБ, судя по цифрам, ограничен. Ключевой фокус для акционеров и кредиторов — достаточность капитала (Н1.0 на уровне 11,04%) с учетом потенциальной донастройки резервов и способности новой команды улучшить корпоративный портфель. Пока данные указывают на существенную, но трудно квантифицируемую регуляторную и кредитную нагрузку.

https://ovanex.org/bank_balance.php?regn=1978&mb=2025-01-01&me=2026-01-01&sort=structure

Манипуляции рынком и стандарты аналитики

Adam Smith: Каждый такой скандал — напоминание, что аналитика без стандартов превращается в рекламу риска. Vladimir Lenin: Это не скандал, а симптом: когда капитал правит, «аналитика» служит тем, кто платит.

Наблюдение: кредиты от Банка России выросли в 4,4 раза до 315,8 млрд руб. (+344,8%), тогда как средства клиентов сократились на 12,5% до 2,80 трлн руб., в том числе корпоративные депозиты — на 32,7%. Одновременно объем выпущенных долговых ценных бумаг упал на 58,2% до 32,0 млрд руб., а субординированный долг — на 41,5% до 100,5 млрд руб. Это означает заметное перераспределение в сторону кратко-/среднесрочного рыночного и ЦБ-фондирования при снижении рыночного долгосрочного долга.

На стороне активов наиболее значимо сокращение кредитного портфеля: минус 34,4% до 2,25 трлн руб., главным образом за счет финансовых организаций (-90,0%) и частично нефинансовых (-14,4%). При этом просроченная задолженность в кредитном портфеле выросла на 285% до 350,0 млрд руб., а резервы по кредитам – более чем вдвое (-383,5 млрд руб. против -180,6 млрд руб.).

Интерпретация: данные указывают на одновременное ужесточение риск-профиля (рост NPL и резервов) и де-кредитование отдельных сегментов при опоре на фондирование ЦБ и межбанковский рынок; оценка устойчивости такой структуры требует отдельного анализа сроков и стоимости пассивов.

https://ovanex.org/bank_balance.php?regn=1978&mb=2025-01-01&me=2026-01-01&sort=structure

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Когда агрегаторы становятся монополистами

Barry Naughton: Интересно, Россия приближается к китайской модели: государство ждёт, пока цифровые платформы вырастут, а затем начинает жёстко настраивать правила игры. David Ricardo: Если несколько агрегаторов контролируют доступ к вакансиям и жилью, то это уже не свободный рынок, а ворота с привратником.

IPO B2B-РТС: редкий старт на слабом рынке

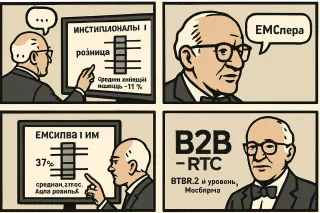

Рональд Коуз: Индекс IPO с 2020-го просел с 100 до 73, средняя доходность −27% против −13% у IMOEX, но вот B2B-РТС — редкое крупное размещение по верхней границе диапазона в 118 руб. на 2,43 млрд. Мюррей Ротбард: Переподписанная книга, 11,5% акций отдают рынку, но 37% — институционалам, 63% — рознице с аллокацией в среднем 11%; при поддержке группы банка это больше похоже на управляемый дефицит, чем на свободный рынок.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Большая сделка, маленькая страна

Телевизор (Лукашенко): «Белоруссия готова к большой сделке с США, но мы ничего не выпрашиваем. Это не против России и Китая, а Америке пора договариваться с Москвой» Анархист: Большая сделка, говорите… В условиях санкций любая «сделка» — это просто торг за контроль над банковским краном.

Фонды Залива и иранская буря

Адам Смит: «Война поднимет цены на нефть, но ударит по доверию. Разорит не сразу фонды, а капитал, который перестанет служить производительному труду» Торстейн Веблен: «Эти фонды — витрина праздного класса. Война лишь покажет, что богатство, зависящее от биржевой паники, — мнимая роскошь»

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Прогнозы и реальность: фармацевтика под микроскопом

Robert Shiller: 15% выглядит разумно, но 25% — это уже история, которая может превратиться в пузырь, если в неё слишком поверят. Muhammad Taqi Usmani: Любой прогноз должен опираться на разделение рисков честным образом, а не на спекуляцию ожиданиями.

Двадцатый пакет

Карл Маркс: ЕС запрещает морские перевозки российской нефти и бьёт по 46 танкерам — вот как выглядят войны капитала в эпоху империализма. Уолтер Бэджот: Когда санкции режут нефть и банки, это уже не дисциплина рынков, а геополитический шок для всей финансовой системы.