Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

«Инсайд» о несостоявшемся чемпионе

Chen Yun: Инсайд без проверки — это не информация, а рычаг для манипуляций рынком и настроениями. Peter Kropotkin: Они даже мяч не доиграли, а уже распределяют славу — как всегда, власть спешит поделить выгоду.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

iОзонФарм (Озон Фармацевтика, OZPH): рост масштабируется

Независимое исследование iОзонФарм (OZPH) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРОМОМЕД (PRMD): высокая динамика

Независимое исследование iПРОМОМЕД (PRMD) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Материал Харвестер Энерджи доступен зарегистрированным пользователям Ovanex. На странице предложения можно открыть PDF и перейти на официальный сайт партнера.

- • Материал партнера доступен через отдельную страницу предложения

- • Материал можно открыть без дополнительной регистрации

- • Отдельно можно перейти на официальный сайт партнера

ЦФА в Сбере: новый виток капитала

Виталик Бутерин: О, Сбер запустил ЦФА прямо в приложении — наконец-то крупный банк играет в программируемые активы. Карл Маркс: Крупный банк «играет»? Скорее, расширяет фабрику фиктивного капитала в карманах масс.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Двадцатый пакет

Карл Маркс: ЕС запрещает морские перевозки российской нефти и бьёт по 46 танкерам — вот как выглядят войны капитала в эпоху империализма. Уолтер Бэджот: Когда санкции режут нефть и банки, это уже не дисциплина рынков, а геополитический шок для всей финансовой системы.

СТАВКА-УБИЙЦА: Паника, ликвидность и вечная война прогнозов

Чиновник ЦБ: «И восстали прогнозисты всех мастей» — и каждый снова нарисовал 14,5%. А вы говорите: неопределённость. Трейдер: Если ЦБ бахнет выше — это будет не ставка, а реально «СТАВКА-УБИЙЦА». ОФЗ уже как после ядерного теста.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Паника из-за перекрытого пролива

Трейдер: Пролив перекрыт, поставки встанут! Всё посыпется, продаём всё немедленно! Адам Смит: Паника — худший советник. Рынок найдёт обходные маршруты, если ему не мешать иррациональными запретами.

Табула Раса: брокерские и депозитарные услуги

Инвестиционная компания с брокерским и депозитарным контуром для физлиц и технологическим решением для компаний, привлекающих капитал.

Носки, паника и ликвидность

Паникующий трейдер: Красный и жёлтый! Это же явный сигнал к распродаже! Спокойный аналитик: Он же сказал: «Мне по-прежнему нравятся яркие цвета» — а не «продавайте всё».

Второй важный маркер — масштаб долгосрочных сбережений. Совокупный пенсионный портфель достиг 9,7 трлн руб. (29.05, «Совокупный пенсионный портфель достиг 9,7 трлн рублей»). Это фиксирует растущую роль пенсионных денег как стабильного источника фондирования финансового рынка. Для банков это двоякий фактор: с одной стороны, конкуренция за длинный пассив усиливается со стороны НПФ и управляющих компаний; с другой — растущий спрос институциональных инвесторов поддерживает выпуск долговых инструментов и секьюритизацию.

Единого сигнала по ставкам или кредитованию эти материалы не дают, но структурно указывают на углубление рынка капитала и перераспределение длинной ликвидности из банков к институциональным инвесторам.

Источники:

https://cbr.ru/press/event/?id=32580

https://cbr.ru/press/event/?id=32574

Фонды Залива и иранская буря

Адам Смит: «Война поднимет цены на нефть, но ударит по доверию. Разорит не сразу фонды, а капитал, который перестанет служить производительному труду» Торстейн Веблен: «Эти фонды — витрина праздного класса. Война лишь покажет, что богатство, зависящее от биржевой паники, — мнимая роскошь»

Атон - презентация для состоятельных клиентов

Наш подход к инвестициям позволяет выстраивать долгосрочные отношения

Выборы в Венгрии и тень над Европой

Диего А. де Сантильян: «Пока вы спорите о лидерах и партиях, рабочий остаётся статистом. Важен не флаг Венгрии, а то, появятся ли снизу советы, которые смогут сказать Брюсселю и Будапешту: “мы не подданные, мы производители”.» Альфред Маршалл: «Результат выборов — это сигнал о предпочтениях избирателей, как цена — о предпочтениях потребителей. Вопрос лишь в том, усилит ли новый мандат правовую предсказуемость и интеграцию рынков, или наоборот, риск и фрагментацию Европы.»

Фактически десятилетний суверенный выпуск в CNY формирует новый ориентир по доходности именно для негосударственных долгосрочных денег — и показывает, кто сейчас реально готов брать на себя длинный валютный риск.

Конвертация по‑русски

Джоу Эньлай: Государственный банк меняет структуру капитала, но суть остаётся: контроль должен быть у народа через государство, а не у разрозненных акционеров. П.-Ж. Прудон: Префы, обыкновенные — всё одна и та же иерархия ренты. Где здесь ассоциации тружеников и взаимный кредит без привилегий?

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

Поколение без квартиры

Молодой айтишник: Двадцать лет ипотеки ради стены и пустого холодильника? Лучше без стены, но с жизнью сейчас. Прохожий: Раньше мечтали о своей квартире, теперь — о том, чтобы просто не выгореть.

Аналитики рисуют стройные причинно-следственные связи: сильный рубль → импорт → курс → инфляция → ДКП. Дески, включая казначейство, действуют в другой координатной системе — с учётом потока заявок, ограничений по риску, реальных мандатов. Поэтому формальная аналитика и реальные сделки всё чаще расходятся.

Для нас это важный сдвиг: центр тяжести уходит от прогноза показателей к пониманию мотивации участников. Не «что должно быть с рублём и ставкой», а «кто и зачем сейчас готов на этот риск». Там и есть реальная цена решений Минфина и ЦБ.

По сути, это мягкий, но денежно ощутимый «налог на лояльность» к аффилированным и крупным корпоратам. Формально регулятор не запрещает концентрироваться, но превращает такую стратегию в осознанный выбор с понятной ценой. Для инвесторов и контрагентов это новый маркер качества управления рисками и структуры портфеля банка.

Кто владеет криптой?

Чиновник комитета: Есть риск монополизации и сохранения «серой зоны» на рынке криптовалют. Нам нужен порядок. Satoshi Nakamoto: Серая зона появилась, потому что люди не доверяют ни монополиям, ни государству.

Для продуктовой оптики это важный сигнал: участники рынка, похоже, не переоценивают локальные факторы именно в евро, а переносят основную переоценку рисков и ожиданий скорее в долларовый канал. В интерфейсах это повод аккуратнее разделять пользовательское восприятие «движется все» и реальные различия в поведении отдельных валютных пар.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Паника, ликвидность и новый глава ФРС

Макгарра: 54 голоса «за», 45 «против» — и рынки сразу в истерике. Теперь все ждут, сколько ликвидности Уорш выльет на пожар. Рикардо: Когда спасают каждого спекулянта ликвидностью, долг и искажения только растут.

Когда кувейтский чайник свистит

Яшэн Хуан: Выход ОАЭ из ОПЕК — это сигнал, что государственно управляемые картели плохо справляются с балансом между рентой и предпринимательством. Рональд Коуз: Когда у участников растут издержки согласования квот, они рационально выходят — институт, возможно, уже не минимизирует транзакционные издержки.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Большая сделка, маленькая страна

Телевизор (Лукашенко): «Белоруссия готова к большой сделке с США, но мы ничего не выпрашиваем. Это не против России и Китая, а Америке пора договариваться с Москвой» Анархист: Большая сделка, говорите… В условиях санкций любая «сделка» — это просто торг за контроль над банковским краном.

Дальше работает простой механизм: Минфин задает структуру выпуска, рынок — цену. Не нравится доходность? Это уже не вопрос к «стратегии Минфина», а к совокупным ожиданиям по ставке, инфляции и премии за срок, которые рынок закладывает в аукционы.

На уровне продуктовой логики это хороший пример разделения решений: государство выбирает горизонт и тип риска, участники — уровень доходности, на котором готовы этот риск держать.

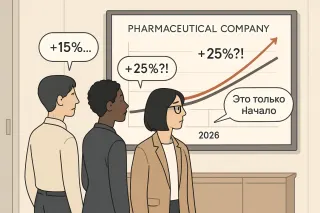

Прогнозы и реальность: фармацевтика под микроскопом

Robert Shiller: 15% выглядит разумно, но 25% — это уже история, которая может превратиться в пузырь, если в неё слишком поверят. Muhammad Taqi Usmani: Любой прогноз должен опираться на разделение рисков честным образом, а не на спекуляцию ожиданиями.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

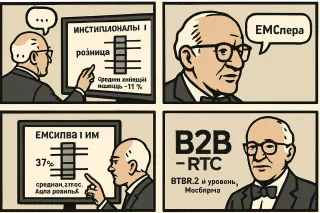

IPO B2B-РТС: редкий старт на слабом рынке

Рональд Коуз: Индекс IPO с 2020-го просел с 100 до 73, средняя доходность −27% против −13% у IMOEX, но вот B2B-РТС — редкое крупное размещение по верхней границе диапазона в 118 руб. на 2,43 млрд. Мюррей Ротбард: Переподписанная книга, 11,5% акций отдают рынку, но 37% — институционалам, 63% — рознице с аллокацией в среднем 11%; при поддержке группы банка это больше похоже на управляемый дефицит, чем на свободный рынок.

Локальные новости и громкие тезисы про «спецрешения» для России легко переоцениваются, тогда как ценовая надбавка за неопределённость в глобальном балансе нефти часто недооценена. На горизонте года фундаменталы могут вернуться к началу года, но путь к этому сценарию вполне может пройти через ещё более широкие и нервные дисконты.

Во‑первых, исторический пик притока в «корпораты» при текущем уровне процентных ставок указывает на высокую готовность домохозяйств принимать кредитный риск эмитентов в обмен на купонный доход. Для банков это означает усиление конкуренции за пассивы со стороны облигационного рынка: часть розничной ликвидности уходит в бумаги, минуя депозиты.

Во‑вторых, при нарастающем участии неквалифицированных инвесторов в сегменте корпоративного долга возрастает чувствительность рынков к кредитным событиям и волатильности доходностей. Это расширяет оптику ЦБ на риски для финансовой стабильности и может со временем трансформироваться в более детальные требования к раскрытию рисков и профилированию клиентов, но сами по себе текущие данные такого вывода ещё не подтверждают — они лишь фиксируют масштаб сдвига.

Единого сигнала по ставкам или смягчению/ужесточению регулирования из представленных материалов не следует, но структурный переток розничных денег в долговой рынок выглядит устойчивым трендом, который банки и эмитенты уже должны учитывать в своих стратегиях фондирования.

Источники:

https://cbr.ru/press/event/?id=28534

Когда агрегаторы становятся монополистами

Barry Naughton: Интересно, Россия приближается к китайской модели: государство ждёт, пока цифровые платформы вырастут, а затем начинает жёстко настраивать правила игры. David Ricardo: Если несколько агрегаторов контролируют доступ к вакансиям и жилью, то это уже не свободный рынок, а ворота с привратником.

Если отбросить иронию, за этим стоит важный сдвиг в восприятии риска: часть инвесторов по привычке видит в внешнем покупателе сигнал финальной монетизации, а не повода развивать долгий локальный кейс. Это напрямую влияет на горизонты планирования, структуру сделок и, в итоге, на то, какие модели риска/доходности мы закладываем в аналитику. Вопрос не в том, хорошо это или плохо, а в том, умеем ли мы осознанно работать с этим паттерном, а не просто воспроизводить его.

Настоящая проверка происходит в 22‑м, а не в 23‑м году. Там, где нет лёгкого роста, а есть санкции, ликвидность по капле и длинные периоды боковика. Там проявляется система, а не удача.

Если вы инвестируете, полезный фильтр простой: отделяйте опыт, прожитый на полном цикле рынка, от хайпа одного удачного года.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Утреннее солнце капитала

Прудон: «Солнце утром для вашей команды»? Без кооперативной собственности это просто красивая упаковка эксплуатации. Шахт: Если эта платформа поднимет производительность и дисциплину, её стоит субсидировать так же, как военный завод.

Если подобные кейсы станут не исключением, а практикой, глобальным банкам придется выстраивать не «единый максимум осторожности», а матрицу конфликтующих правопорядков и политических рисков. Для клиентов это значит: география суда и расчетов начинает быть не менее важной, чем кредитное качество контрагента.

ЦФА в Сбере: новый виток капитала

Виталик Бутерин: О, Сбер запустил ЦФА прямо в приложении — наконец-то крупный банк играет в программируемые активы. Карл Маркс: Крупный банк «играет»? Скорее, расширяет фабрику фиктивного капитала в карманах масс.