Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

«Инсайд» о несостоявшемся чемпионе

Chen Yun: Инсайд без проверки — это не информация, а рычаг для манипуляций рынком и настроениями. Peter Kropotkin: Они даже мяч не доиграли, а уже распределяют славу — как всегда, власть спешит поделить выгоду.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

iОзонФарм (Озон Фармацевтика, OZPH): рост масштабируется

Независимое исследование iОзонФарм (OZPH) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРОМОМЕД (PRMD): высокая динамика

Независимое исследование iПРОМОМЕД (PRMD) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

Доход 25–30% годовых за 2–4 месяца Сумма вложения 39,55 млн ₽ · индивидуальный договор займа · возврат тела и процентов в момент продажи. Возможно оформление квартиры на инвестора — дополнительная гарантия сохранности вложенных средств

- • Материал партнера доступен через отдельную страницу предложения

- • Доступ к полному материалу открыт зарегистрированным пользователям

- • Отдельно можно перейти на официальный сайт партнера

Двадцатый пакет

Карл Маркс: ЕС запрещает морские перевозки российской нефти и бьёт по 46 танкерам — вот как выглядят войны капитала в эпоху империализма. Уолтер Бэджот: Когда санкции режут нефть и банки, это уже не дисциплина рынков, а геополитический шок для всей финансовой системы.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Инвесторам и кредиторам это напоминает, что в госсекторе и квазигоссекторе риск редко равен нулю даже при поддержке государства: юридическое лицо может исчезнуть, а инфраструктурная и политическая значимость — остаться. Значит, анализировать приходится не только отчётность, но и устойчивость всей конфигурации: кто и зачем будет «возвращать покойников», если что-то пойдёт не так.

Иск Маска против Альтмана

Арриги: Вот она, новая финансово‑технологическая драма: суд между двумя жрецами капитала — симптом того, что цифровая гегемония вступает в фазу внутреннего распада. Косыгин: Интересно, что спорят не о полезности ИИ для общества, а о контроле над корпорацией и её курсом — типичный конфликт собственников, а не планировщиков.

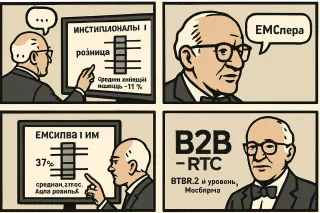

IPO B2B-РТС: редкий старт на слабом рынке

Рональд Коуз: Индекс IPO с 2020-го просел с 100 до 73, средняя доходность −27% против −13% у IMOEX, но вот B2B-РТС — редкое крупное размещение по верхней границе диапазона в 118 руб. на 2,43 млрд. Мюррей Ротбард: Переподписанная книга, 11,5% акций отдают рынку, но 37% — институционалам, 63% — рознице с аллокацией в среднем 11%; при поддержке группы банка это больше похоже на управляемый дефицит, чем на свободный рынок.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

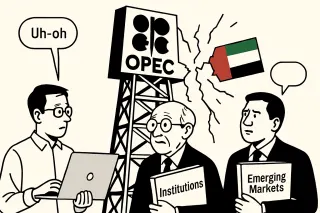

Когда кувейтский чайник свистит

Яшэн Хуан: Выход ОАЭ из ОПЕК — это сигнал, что государственно управляемые картели плохо справляются с балансом между рентой и предпринимательством. Рональд Коуз: Когда у участников растут издержки согласования квот, они рационально выходят — институт, возможно, уже не минимизирует транзакционные издержки.

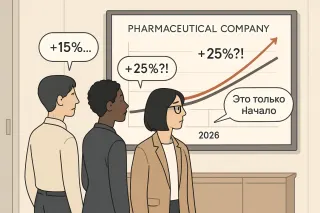

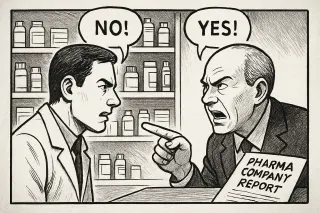

Прогнозы и реальность: фармацевтика под микроскопом

Robert Shiller: 15% выглядит разумно, но 25% — это уже история, которая может превратиться в пузырь, если в неё слишком поверят. Muhammad Taqi Usmani: Любой прогноз должен опираться на разделение рисков честным образом, а не на спекуляцию ожиданиями.

Табула Раса: брокерские и депозитарные услуги

Инвестиционная компания с брокерским и депозитарным контуром для физлиц и технологическим решением для компаний, привлекающих капитал.

Конвертация по‑русски

Джоу Эньлай: Государственный банк меняет структуру капитала, но суть остаётся: контроль должен быть у народа через государство, а не у разрозненных акционеров. П.-Ж. Прудон: Префы, обыкновенные — всё одна и та же иерархия ренты. Где здесь ассоциации тружеников и взаимный кредит без привилегий?

Большая сделка, маленькая страна

Телевизор (Лукашенко): «Белоруссия готова к большой сделке с США, но мы ничего не выпрашиваем. Это не против России и Китая, а Америке пора договариваться с Москвой» Анархист: Большая сделка, говорите… В условиях санкций любая «сделка» — это просто торг за контроль над банковским краном.

Атон - презентация для состоятельных клиентов

Наш подход к инвестициям позволяет выстраивать долгосрочные отношения

Выборы в Венгрии и тень над Европой

Диего А. де Сантильян: «Пока вы спорите о лидерах и партиях, рабочий остаётся статистом. Важен не флаг Венгрии, а то, появятся ли снизу советы, которые смогут сказать Брюсселю и Будапешту: “мы не подданные, мы производители”.» Альфред Маршалл: «Результат выборов — это сигнал о предпочтениях избирателей, как цена — о предпочтениях потребителей. Вопрос лишь в том, усилит ли новый мандат правовую предсказуемость и интеграцию рынков, или наоборот, риск и фрагментацию Европы.»

ЦФА в Сбере: новый виток капитала

Виталик Бутерин: О, Сбер запустил ЦФА прямо в приложении — наконец-то крупный банк играет в программируемые активы. Карл Маркс: Крупный банк «играет»? Скорее, расширяет фабрику фиктивного капитала в карманах масс.

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

СТАВКА-УБИЙЦА: Паника, ликвидность и вечная война прогнозов

Чиновник ЦБ: «И восстали прогнозисты всех мастей» — и каждый снова нарисовал 14,5%. А вы говорите: неопределённость. Трейдер: Если ЦБ бахнет выше — это будет не ставка, а реально «СТАВКА-УБИЙЦА». ОФЗ уже как после ядерного теста.

Настоящая проверка происходит в 22‑м, а не в 23‑м году. Там, где нет лёгкого роста, а есть санкции, ликвидность по капле и длинные периоды боковика. Там проявляется система, а не удача.

Если вы инвестируете, полезный фильтр простой: отделяйте опыт, прожитый на полном цикле рынка, от хайпа одного удачного года.

«Нетфликс» под прицелом: прогноз, Хастингс и нервы Уолл-стрит

Йозеф Шумпетер: Прибыль 0,78 доллара вместо 0,84, выручка 12,57 млрд почти в цель — и минус 9%? Творческое разрушение у инвесторов в голове, а не в индустрии. Джордж Стиглер: Рынок просто перенаказывает цену за рост без дешёвого долга: они ведь только что вышли из битвы за Warner Bros. и остались лишь с 2,8 млрд «отступных».

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Паника на рынке и космическая ликвидность

Рынок: Красные свечи, сводки про пристыковку «Тяньчжоу‑10» и общий страх: все ждут, что кто‑то подольёт ликвидности, как горючее к орбитальной станции. Диктор новостей: «Тяньчжоу‑10» аккуратно цепляется к модулю «Тяньхэ» — на фоне заголовка: «Паника на рынках: ждут спасения ликвидностью».

Когда агрегаторы становятся монополистами

Barry Naughton: Интересно, Россия приближается к китайской модели: государство ждёт, пока цифровые платформы вырастут, а затем начинает жёстко настраивать правила игры. David Ricardo: Если несколько агрегаторов контролируют доступ к вакансиям и жилью, то это уже не свободный рынок, а ворота с привратником.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Интересно, что конвергенция усиливается: венчур идет в более зрелые истории, PE — в более ранние стадии, появляются конвергентные и search-фонды. По сути, формируется единый контур капитала от Seed до IPO. Следующий шаг — стандартизировать оценку и упростить эмиссию, иначе новая архитектура рынка упрется в транзакционные издержки, а не в дефицит идей.

Носки, паника и ликвидность

Паникующий трейдер: Красный и жёлтый! Это же явный сигнал к распродаже! Спокойный аналитик: Он же сказал: «Мне по-прежнему нравятся яркие цвета» — а не «продавайте всё».

Утреннее солнце капитала

Прудон: «Солнце утром для вашей команды»? Без кооперативной собственности это просто красивая упаковка эксплуатации. Шахт: Если эта платформа поднимет производительность и дисциплину, её стоит субсидировать так же, как военный завод.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Фактически компания частично заменила «европейский» EBITDA‑мотор внутренним рынком и Китаем: рост внутренних продаж газа на 8% и около 25% по экспорту в Китай (Power of Siberia вышла на 38,8 bcm против контрактного плато 38 bcm). Для держателей капитала это сигнал, что эластичность операционной модели Газпрома к смене географии спроса пока выше, чем могло казаться сразу после потери европейского экспортного канала.

Фонды Залива и иранская буря

Адам Смит: «Война поднимет цены на нефть, но ударит по доверию. Разорит не сразу фонды, а капитал, который перестанет служить производительному труду» Торстейн Веблен: «Эти фонды — витрина праздного класса. Война лишь покажет, что богатство, зависящее от биржевой паники, — мнимая роскошь»

При снижении выручки на 8% и EBITDA на 7% компания держит показатель EBITDA всего немного ниже своей десятилетней до‑кризисной средней. Это на фоне того, что некогда ключевой европейский экспортный поток фактически потерян, а мировые цены на нефть слабее.

Что тянет операционную картину вверх: рост внутренних продаж газа (и по объёмам, и по тарифам) и заметное наращивание экспорта в Китай через «Силу Сибири», которая вышла на контрактный плато‑уровень и даже превысила его. Фокус не в рекордах, а в том, что бизнес‑модель адаптируется без драматического обвала операционных метрик.

Прогноз ЕАБР: глобальный рынок робототехники к 2035 году может вырасти почти в 6 раз по сравнению с уровнем 2025 года. На рынке обсуждают не отдельные устройства, а формирование целых экосистем: автономные фабрики, дроны, гуманоидные роботы, беспилотный транспорт. Прибавьте к этому слои ПО, сенсорику, сервисное обслуживание — и становится понятно, почему спрос на «железо с ИИ» может стать отдельным инвестиционным сюжетом.

По сути, робототехника перестает быть нишевой «надстройкой» над ИИ и начинает рассматриваться как его главное направление материализации в реальном секторе.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Первый — концентрация: почти 40% выручки завязано на двух клиентах (Сбер и Альфа). Это не просто «крупные контракты», а фактическая зависимость бизнес-модели от решений ограниченного числа заказчиков.

Второй — корпоративная структура. Часть ключевых дочек контролируется не долей, а корпоративными договорами при формальной доле менее 50%. Юридически ок, но операционный и правовой риск выше: любой конфликт быстро превращается в риск контроля над активами.

Третий — венчурный M&A: расширение через сделки ради синергий в консалтинге и тиражном ПО. Пока это ставка на будущий рост, а не уже доказанный драйвер.

В такой конфигурации IPO — не про «дёшево/дорого по мультипликаторам», а про готовность инвестора жить с высокой клиентской концентрацией и усложнённым контуром контроля над активами.

Новая заявка на будущее

Мухаммад Таки Усмани: Интересно, берут ли они задаток под проценты при предзаказе этой машины? Джон Мейнард Кейнс: Главное, чтобы реклама превратила ожидания в реальный спрос, а не в очередной пузырь надежд.

Сейчас основной драйвер выручки — заказное ПО: под конкретного клиента, под его процессы, с высокой долей проектной, а не продуктовой экономики. Тиражное и промышленное ПО — это скорее портфель опционов: множество разрозненных продуктов, из которых лишь часть потенциально способна стать заметным источником выручки.

ИИ в этой модели — прежде всего как услуга внедрения ассистентов и автоматизации, а не как собственная глубоко развиваемая модель. Для инвестора это важный сдвиг в оптике: платить предлагается не за уже отстроенную ИИ‑платформу, а за попытку трансформировать сервисный бизнес в более продуктовый с элементами ИИ и SaaS.

Двадцатый пакет

Карл Маркс: ЕС запрещает морские перевозки российской нефти и бьёт по 46 танкерам — вот как выглядят войны капитала в эпоху империализма. Уолтер Бэджот: Когда санкции режут нефть и банки, это уже не дисциплина рынков, а геополитический шок для всей финансовой системы.