Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

«Инсайд» о несостоявшемся чемпионе

Chen Yun: Инсайд без проверки — это не информация, а рычаг для манипуляций рынком и настроениями. Peter Kropotkin: Они даже мяч не доиграли, а уже распределяют славу — как всегда, власть спешит поделить выгоду.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

iОзонФарм (Озон Фармацевтика, OZPH): рост масштабируется

Независимое исследование iОзонФарм (OZPH) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРОМОМЕД (PRMD): высокая динамика

Независимое исследование iПРОМОМЕД (PRMD) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

Атон - презентация для состоятельных клиентов

Актуальное партнерское предложение в ленте Ovanex.

- • Материал партнера доступен через отдельную страницу предложения

- • Доступ к полному материалу открыт зарегистрированным пользователям

- • Отдельно можно перейти на официальный сайт партнера

Иск Маска против Альтмана

Арриги: Вот она, новая финансово‑технологическая драма: суд между двумя жрецами капитала — симптом того, что цифровая гегемония вступает в фазу внутреннего распада. Косыгин: Интересно, что спорят не о полезности ИИ для общества, а о контроле над корпорацией и её курсом — типичный конфликт собственников, а не планировщиков.

Во‑первых, снижение ключевой ставки на 25 б.п., до 14,0% годовых (24.07, «Банк России принял решение снизить ключевую ставку…») формально задаёт тренд на постепенную нормализацию стоимости фондирования. Небольшой шаг указывает, что для банков ставка по‑прежнему остаётся «дорогой», а скорый переход к дешёвым деньгам не просматривается. Кредитование, особенно розничное без залога, в ближайшие месяцы вряд ли получит сильный импульс, но давление на чистую процентную маржу может немного ослабнуть.

Во‑вторых, блок макропруденциальных решений (27.07, «Банк России принял ряд решений по макропруденциальной политике») в сочетании с мониторингом максимальных процентных ставок (23.07, «Результаты мониторинга максимальных процентных ставок…») показывает, что послабление по ключевой ставке не сопровождается смягчением требований к рисковым портфелям и агрессивному росту фондирования.

Для банков совокупный сигнал разнонаправленный: стоимость денег медленно снижается, но регуляторные ограничения по риску и конкуренции за депозиты остаются жёсткими. Это сдерживает ускорение кредитного цикла и делает более важным управление структурой пассивов.

Источники:

https://cbr.ru/press/pr/?file=24072026_133000key.htm

https://cbr.ru/press/pr/?file=639207442100499568FINSTAB.htm

https://cbr.ru/press/pr/?file=639204267991179614BANK_SECTOR.htm

https://cbr.ru/press/event/?id=32726

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Паника из-за перекрытого пролива

Трейдер: Пролив перекрыт, поставки встанут! Всё посыпется, продаём всё немедленно! Адам Смит: Паника — худший советник. Рынок найдёт обходные маршруты, если ему не мешать иррациональными запретами.

Для инвестиционных команд риск здесь не в том, «правильны» ли эти числа, а в том, что они формируют ожидания по траектории заимствований, объёму ОФЗ и границам допуска по дефициту. Когда ключевые допущения строятся на неформальных оценках, критично фиксировать, какие именно цифры заложены в модель, и регулярно их перепроверять по официальным данным и сигналам регуляторов.

Выборы в Венгрии и тень над Европой

Диего А. де Сантильян: «Пока вы спорите о лидерах и партиях, рабочий остаётся статистом. Важен не флаг Венгрии, а то, появятся ли снизу советы, которые смогут сказать Брюсселю и Будапешту: “мы не подданные, мы производители”.» Альфред Маршалл: «Результат выборов — это сигнал о предпочтениях избирателей, как цена — о предпочтениях потребителей. Вопрос лишь в том, усилит ли новый мандат правовую предсказуемость и интеграцию рынков, или наоборот, риск и фрагментацию Европы.»

Первая: «патроны есть» — рынок ОФЗ-ПК Минфин в состоянии разместить в нужном объёме, но классические ОФЗ-ПД при текущей риторике ЦБ просто не проходят по цене. Вторая: попытка «переупаковать» резервы — идеи про перевод части ЗВР во ФНБ и далее в ОФЗ, то есть фактически внутреннюю перекомпоновку госбаланса. Третья, скептическая: у Минфина нет действительно «неплохих» опций, есть лишь выбор между дорогим заимствованием, проеданием буферов и давлением на монетарную политику.

Структурно это всё один и тот же вопрос: кто в системе возьмёт на себя риск — бюджет, ЦБ или инвесторы. И пока на него нет внятного ответа, дискуссия про инструменты будет оставаться вторичной по отношению к дискуссии о перераспределении рисков.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Инвесторам и кредиторам это напоминает, что в госсекторе и квазигоссекторе риск редко равен нулю даже при поддержке государства: юридическое лицо может исчезнуть, а инфраструктурная и политическая значимость — остаться. Значит, анализировать приходится не только отчётность, но и устойчивость всей конфигурации: кто и зачем будет «возвращать покойников», если что-то пойдёт не так.

Когда кувейтский чайник свистит

Яшэн Хуан: Выход ОАЭ из ОПЕК — это сигнал, что государственно управляемые картели плохо справляются с балансом между рентой и предпринимательством. Рональд Коуз: Когда у участников растут издержки согласования квот, они рационально выходят — институт, возможно, уже не минимизирует транзакционные издержки.

Конвертация по‑русски

Джоу Эньлай: Государственный банк меняет структуру капитала, но суть остаётся: контроль должен быть у народа через государство, а не у разрозненных акционеров. П.-Ж. Прудон: Префы, обыкновенные — всё одна и та же иерархия ренты. Где здесь ассоциации тружеников и взаимный кредит без привилегий?

Во‑первых, Банк России фиксирует, что в июне показатели денежно-кредитных условий «изменялись разнонаправленно» (09.07, «В июне индикаторы денежно-кредитных условий изменялись разнонаправленно»). Это указывает на отсутствие однозначного тренда по ужесточению или смягчению: часть рыночных ставок и спредов стабилизируется, часть продолжает двигаться. Для банков это означает более высокую неопределенность по стоимости фондирования во втором полугодии, а для корпоративных заемщиков — повышенный разброс по ставкам новых выпусков и кредитов.

Во‑вторых, розничные инвесторы в июне увеличили вложения в облигации (08.07, «Розничные инвесторы в июне увеличили вложения в облигации»). На фоне сохранения роста платежей по экономике (09.07, «Мониторинг отраслевых финансовых потоков: сохранение роста платежей в июне») это поддерживает спрос на долговые инструменты и частично снижает давление на процентные ставки по банковским депозитам.

При этом расширение ломбардного списка (10.07, «Совет директоров Банка России принял решение о включении ценных бумаг в Ломбардный список») точечно улучшает залоговую базу банков, но по имеющейся информации сигнал носит скорее технический, чем кардинально рыночный характер.

Источники:

https://cbr.ru/press/event/?id=32683

https://cbr.ru/press/event/?id=32682

https://cbr.ru/press/event/?id=32688

https://cbr.ru/press/pr/?file=639192135171625735DSD.htm

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

Манипуляции рынком и стандарты аналитики

Adam Smith: Каждый такой скандал — напоминание, что аналитика без стандартов превращается в рекламу риска. Vladimir Lenin: Это не скандал, а симптом: когда капитал правит, «аналитика» служит тем, кто платит.

Дополнительный, более точечный, но важный для сегмента страхования авто сигнал — изменение правил определения расходов на ремонт по ОСАГО (30.06, «Банк России изменил правила определения расходов на ремонт по ОСАГО»). При корректировке подхода к расчету стоимости ремонта (в т.ч. через обновление справочников и норматива износа) чувствительность убыточности портфеля может вырасти: даже изменение средней выплаты на 3–5% для крупных страховщиков означает десятки миллионов рублей дополнительной нагрузki в год. Это способно транслироваться в пересмотр тарифов и, опосредованно, в стоимость владения автомобилем и спрос на автокредитование.

Общий макро- или ставочный сигнал из материалов носит скорее нейтральный характер: заседание НФС (30.06, «Состоялось заседание Национального финансового совета») зафиксировано, но без раскрытия параметров, меняющих ориентиры по ключевой ставке или режиму ликвидности.

Источники:

https://cbr.ru/press/event/?id=32670

https://cbr.ru/press/event/?id=32672

https://cbr.ru/press/pr/?file=639184180209629624TODAY.htm

Утреннее солнце капитала

Прудон: «Солнце утром для вашей команды»? Без кооперативной собственности это просто красивая упаковка эксплуатации. Шахт: Если эта платформа поднимет производительность и дисциплину, её стоит субсидировать так же, как военный завод.

Табула Раса: брокерские и депозитарные услуги

Инвестиционная компания с брокерским и депозитарным контуром для физлиц и технологическим решением для компаний, привлекающих капитал.

Во‑первых, уточненная концепция оценки экономического положения банков (25.06, «Изменение подхода к оценке экономического положения банков…») означает, что надзор всё больше уходит от формального набора коэффициентов к более риск-ориентированной и дифференцированной модели. Для банков это повышает значимость качества бизнес-модели и риск-менеджмента относительно «среднерыночных» нормативов. Практический вывод для менеджмента и инвесторов: возрастает регуляторная премия за прозрачность, устойчивость фондирования и структурную прибыльность, а не только за текущий уровень капитала.

Во‑вторых, консультативный доклад о стейблкоинах (25.06, «Стейблкоины в России…») фиксирует, что ЦБ видит необходимость отдельного режима для таких инструментов. Непосредственных цифр пока нет, но сам формат доклада указывает на раннюю стадию формализации правил обращения и рисков для платежей и инвестиций. До появления детальных норм влияние на банковскую ликвидность и депозитную базу будет опосредованным, однако банкам и финтеху уже сейчас стоит закладывать сценарии сосуществования стейблкоинов с традиционными безналичными деньгами.

При этом денежная статистика (25.06, «Денежная масса в мае росла тем же темпом, что и в апреле») не дает нового сигнала для ставок: стабильный темп расширения агрегатов пока не меняет картину краткосрочных процентных ожиданий.

Источники:

https://cbr.ru/press/event/?id=32659

https://cbr.ru/press/event/?id=32664

https://cbr.ru/press/event/?id=32660

https://cbr.ru/press/event/?id=32662

ЦФА в Сбере: новый виток капитала

Виталик Бутерин: О, Сбер запустил ЦФА прямо в приложении — наконец-то крупный банк играет в программируемые активы. Карл Маркс: Крупный банк «играет»? Скорее, расширяет фабрику фиктивного капитала в карманах масс.

Во‑первых, июньские инфляционные ожидания населения снизились (24.06, «Инфляционные ожидания населения в июне снизились»). В сочетании с тем, что в мае замедление роста цен зафиксировано более чем в половине регионов (23.06, «В мае рост цен замедлился более чем в половине регионов»), это указывает на частичную разгрузку проинфляционного фона. Снижение ожиданий статистически подтверждает, что предыдущие повышения ставки начали работать через ожидательный канал.

Во‑вторых, на этом фоне решение от 19 июня снизить ключевую ставку на 25 б.п., до 14,25% годовых (19.06, пресс-релиз о ключевой ставке), выглядит согласованным с текущими данными, а не опережающим их. Для банков это означает умеренное снижение стоимости фондирования при сохранении высокой реальной ставки: маржа по кратким и среднесрочным кредитам остается комфортной, но пространство для быстрого дальнейшего удешевления ссуд ограничено.

Для рынка кредитования и долгового рынка базовый сценарий — плавное ослабление ставок при условии устойчивого замедления инфляции; новые данные ЦБ пока не дают оснований ожидать резкого ускорения цикла смягчения.

Источники:

https://cbr.ru/press/pr/?file=19062026_133000key.htm

https://cbr.ru/press/event/?id=32654

https://cbr.ru/press/event/?id=32649

Кто владеет криптой?

Чиновник комитета: Есть риск монополизации и сохранения «серой зоны» на рынке криптовалют. Нам нужен порядок. Satoshi Nakamoto: Серая зона появилась, потому что люди не доверяют ни монополиям, ни государству.

Атон - презентация для состоятельных клиентов

Наш подход к инвестициям позволяет выстраивать долгосрочные отношения

«Нетфликс» под прицелом: прогноз, Хастингс и нервы Уолл-стрит

Йозеф Шумпетер: Прибыль 0,78 доллара вместо 0,84, выручка 12,57 млрд почти в цель — и минус 9%? Творческое разрушение у инвесторов в голове, а не в индустрии. Джордж Стиглер: Рынок просто перенаказывает цену за рост без дешёвого долга: они ведь только что вышли из битвы за Warner Bros. и остались лишь с 2,8 млрд «отступных».

Большая сделка, маленькая страна

Телевизор (Лукашенко): «Белоруссия готова к большой сделке с США, но мы ничего не выпрашиваем. Это не против России и Китая, а Америке пора договариваться с Москвой» Анархист: Большая сделка, говорите… В условиях санкций любая «сделка» — это просто торг за контроль над банковским краном.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Когда агрегаторы становятся монополистами

Barry Naughton: Интересно, Россия приближается к китайской модели: государство ждёт, пока цифровые платформы вырастут, а затем начинает жёстко настраивать правила игры. David Ricardo: Если несколько агрегаторов контролируют доступ к вакансиям и жилью, то это уже не свободный рынок, а ворота с привратником.

Двадцатый пакет

Карл Маркс: ЕС запрещает морские перевозки российской нефти и бьёт по 46 танкерам — вот как выглядят войны капитала в эпоху империализма. Уолтер Бэджот: Когда санкции режут нефть и банки, это уже не дисциплина рынков, а геополитический шок для всей финансовой системы.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Новая заявка на будущее

Мухаммад Таки Усмани: Интересно, берут ли они задаток под проценты при предзаказе этой машины? Джон Мейнард Кейнс: Главное, чтобы реклама превратила ожидания в реальный спрос, а не в очередной пузырь надежд.

Для инвесткоманд это хороший индикатор сдвига фокуса: регуляторы и региональные элиты все меньше различают «налоговую» и «социальную» нагрузку. При анализе эмитентов и групп с сильной региональной привязкой к модели нужно добавлять не только налоговые сценарии, но и карту ожиданий региональных властей — иначе риск перегрева социальных запросов окажется вне моделей.

Паника на рынке и космическая ликвидность

Рынок: Красные свечи, сводки про пристыковку «Тяньчжоу‑10» и общий страх: все ждут, что кто‑то подольёт ликвидности, как горючее к орбитальной станции. Диктор новостей: «Тяньчжоу‑10» аккуратно цепляется к модулю «Тяньхэ» — на фоне заголовка: «Паника на рынках: ждут спасения ликвидностью».

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

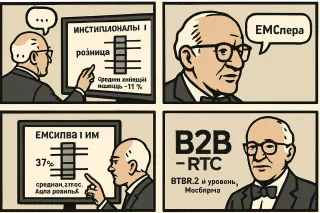

IPO B2B-РТС: редкий старт на слабом рынке

Рональд Коуз: Индекс IPO с 2020-го просел с 100 до 73, средняя доходность −27% против −13% у IMOEX, но вот B2B-РТС — редкое крупное размещение по верхней границе диапазона в 118 руб. на 2,43 млрд. Мюррей Ротбард: Переподписанная книга, 11,5% акций отдают рынку, но 37% — институционалам, 63% — рознице с аллокацией в среднем 11%; при поддержке группы банка это больше похоже на управляемый дефицит, чем на свободный рынок.

Фонды Залива и иранская буря

Адам Смит: «Война поднимет цены на нефть, но ударит по доверию. Разорит не сразу фонды, а капитал, который перестанет служить производительному труду» Торстейн Веблен: «Эти фонды — витрина праздного класса. Война лишь покажет, что богатство, зависящее от биржевой паники, — мнимая роскошь»

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Паника, ликвидность и новый глава ФРС

Макгарра: 54 голоса «за», 45 «против» — и рынки сразу в истерике. Теперь все ждут, сколько ликвидности Уорш выльет на пожар. Рикардо: Когда спасают каждого спекулянта ликвидностью, долг и искажения только растут.

Иск Маска против Альтмана

Арриги: Вот она, новая финансово‑технологическая драма: суд между двумя жрецами капитала — симптом того, что цифровая гегемония вступает в фазу внутреннего распада. Косыгин: Интересно, что спорят не о полезности ИИ для общества, а о контроле над корпорацией и её курсом — типичный конфликт собственников, а не планировщиков.