Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

«Инсайд» о несостоявшемся чемпионе

Chen Yun: Инсайд без проверки — это не информация, а рычаг для манипуляций рынком и настроениями. Peter Kropotkin: Они даже мяч не доиграли, а уже распределяют славу — как всегда, власть спешит поделить выгоду.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

iОзонФарм (Озон Фармацевтика, OZPH): рост масштабируется

Независимое исследование iОзонФарм (OZPH) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРОМОМЕД (PRMD): высокая динамика

Независимое исследование iПРОМОМЕД (PRMD) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

Garda Capital: Инвестидеи РФ — Июнь 2026

Материал Garda Capital доступен зарегистрированным пользователям Ovanex. На странице предложения можно открыть PDF и перейти на официальный сайт партнера.

- • Материал партнера доступен через отдельную страницу предложения

- • Доступ к полному материалу открыт зарегистрированным пользователям

- • Отдельно можно перейти на официальный сайт партнера

Поколение без квартиры

Молодой айтишник: Двадцать лет ипотеки ради стены и пустого холодильника? Лучше без стены, но с жизнью сейчас. Прохожий: Раньше мечтали о своей квартире, теперь — о том, чтобы просто не выгореть.

Во‑первых, Банк России фиксирует, что в июне показатели денежно-кредитных условий «изменялись разнонаправленно» (09.07, «В июне индикаторы денежно-кредитных условий изменялись разнонаправленно»). Это указывает на отсутствие однозначного тренда по ужесточению или смягчению: часть рыночных ставок и спредов стабилизируется, часть продолжает двигаться. Для банков это означает более высокую неопределенность по стоимости фондирования во втором полугодии, а для корпоративных заемщиков — повышенный разброс по ставкам новых выпусков и кредитов.

Во‑вторых, розничные инвесторы в июне увеличили вложения в облигации (08.07, «Розничные инвесторы в июне увеличили вложения в облигации»). На фоне сохранения роста платежей по экономике (09.07, «Мониторинг отраслевых финансовых потоков: сохранение роста платежей в июне») это поддерживает спрос на долговые инструменты и частично снижает давление на процентные ставки по банковским депозитам.

При этом расширение ломбардного списка (10.07, «Совет директоров Банка России принял решение о включении ценных бумаг в Ломбардный список») точечно улучшает залоговую базу банков, но по имеющейся информации сигнал носит скорее технический, чем кардинально рыночный характер.

Источники:

https://cbr.ru/press/event/?id=32683

https://cbr.ru/press/event/?id=32682

https://cbr.ru/press/event/?id=32688

https://cbr.ru/press/pr/?file=639192135171625735DSD.htm

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Одновременно Банк России фиксирует рост экономической активности (09.06, «О чем говорят тренды: экономическая активность увеличилась»). Нарастание выпуска и спроса на фоне возможного ужесточения входного порога на банковский рынок создаёт нетривиальный баланс: кредитный спрос может расти быстрее, чем предложение со стороны более концентрированного сектора. В такой конфигурации повышаются риски локального дефицита длинной ликвидности у средних банков и давление на ставки по корпоративному и МСБ-кредитованию, особенно в регионах.

Розничные инвесторы, по данным ЦБ, в мае продолжили активно покупать корпоративные облигации (09.06, «Розничные инвесторы в мае продолжили активно покупать облигации компаний»). На фоне возможной консолидации банков это усиливает значение рынка облигаций как альтернативного канала фондирования реального сектора, снижая зависимость компаний от банковских кредитов.

Источники:

https://cbr.ru/press/event/?id=32608

https://cbr.ru/press/event/?id=32605

https://cbr.ru/press/event/?id=32606

Кто владеет криптой?

Чиновник комитета: Есть риск монополизации и сохранения «серой зоны» на рынке криптовалют. Нам нужен порядок. Satoshi Nakamoto: Серая зона появилась, потому что люди не доверяют ни монополиям, ни государству.

Во‑первых, расширение возможностей платежной системы Банка России (08.06, «Расширены возможности платежной системы Банка России») усиливает роль ЦБ как опорного расчетного центра для банков. Для казначейств и риск-менеджмента это означает дальнейшую переориентацию рублевых платежных потоков в контур ЦБ, снижение операционного риска по внутренним расчетам и потенциально более предсказуемое управление внутридневной ликвидностью. Однако прямых сигналов о смягчении или ужесточении ликвидностной позиции здесь нет — речь именно об инфраструктурном апгрейде.

Во‑вторых, изменение порядка расчета официального курса евро к рублю (05.06, «Банк России изменил порядок расчета официального курса евро к рублю») критично для банков с крупными позициями в EUR и производными, завязанными на официальный курс. Операционное следствие — необходимость пересмотра моделей переоценки, лимитов и методик расчета обеспечения по сделкам, где используется курс ЦБ. Это может точечно изменить волатильность маржи по таким операциям, но не несет самостоятельного макросигнала по ставкам или кредитованию.

Суммарно, новостной поток разнонаправлен по темам, но единый тренд — на донастройку рыночной инфраструктуры, а не на смену курса политики.

Источники:

https://cbr.ru/press/event/?id=32600

https://cbr.ru/press/pr/?file=639162716777925122DATABASES.htm

https://cbr.ru/press/event/?id=32599

Во‑первых, в «Обзоре финансовой стабильности» (01.06, «Обзор финансовой стабильности: компании и банки сохраняют устойчивость») регулятор констатирует, что банки и корпорации в целом переносят текущие стресс‑факторы без системных дисбалансов. На этом фоне рост клиентских активов в управлении до 34,7 трлн руб. (01.06, «Клиентские активы управляющих компаний выросли до 34,7 трлн рублей») указывает на продолжающийся сдвиг с депозитов и прямых банковских продуктов в сторону коллективных инвестиций. Для банков это означает более конкурентный рынок пассивов и постепенное удлинение финансовой цепочки между населением и эмитентами.

Во‑вторых, уточнение требований по взносам в капитал иностранных компаний (01.06, «Банк России уточнил требования к резидентам по взносам в уставный капитал иностранных компаний») и сохранение лимитов на переводы нерезидентов из недружественных юрисдикций (01.06, «Сохраняются ограничения на перевод средств за рубеж для нерезидентов из недружественных стран») закрепляют фрагментированную структуру валютных потоков. Для банков это продолжает поддерживать высокий удельный вес рублевой ликвидности, но ограничивает развитие трансграничных услуг и повышает регуляторную нагрузку на ВЭД‑клиентов.

Источники:

https://cbr.ru/press/event/?id=32583

https://cbr.ru/press/event/?id=32590

https://cbr.ru/press/event/?id=32587

https://cbr.ru/press/event/?id=32586

Второй важный маркер — масштаб долгосрочных сбережений. Совокупный пенсионный портфель достиг 9,7 трлн руб. (29.05, «Совокупный пенсионный портфель достиг 9,7 трлн рублей»). Это фиксирует растущую роль пенсионных денег как стабильного источника фондирования финансового рынка. Для банков это двоякий фактор: с одной стороны, конкуренция за длинный пассив усиливается со стороны НПФ и управляющих компаний; с другой — растущий спрос институциональных инвесторов поддерживает выпуск долговых инструментов и секьюритизацию.

Единого сигнала по ставкам или кредитованию эти материалы не дают, но структурно указывают на углубление рынка капитала и перераспределение длинной ликвидности из банков к институциональным инвесторам.

Источники:

https://cbr.ru/press/event/?id=32580

https://cbr.ru/press/event/?id=32574

По данным обзора за апрель (27.05, «В апреле рост корпоративного портфеля значительно ускорился»), корпоративный кредитный портфель банков заметно прибавил после более вялой динамики первых месяцев года. Это указывает на восстановление инвестиционной и оборотной активности компаний и создает предпосылки к усилению процентного и кредитного риска в банковских балансах, если темпы роста сохранятся на фоне все еще высоких ставок. Для банков это означает усиление конкуренции за заемщиков и, вероятно, более активное использование длинной ликвидности.

Параллельно данные по ломбардам (27.05, «В 2025 году ломбарды выдали гражданам займы на 412 млрд рублей») фиксируют существенный объем микророзничного кредитования вне банковского контура. Сумма 412 млрд руб. сопоставима с портфелем среднего банка и означает, что часть домохозяйств закрывает краткосрочные потребности через высокодоходный сегмент. Для банков это умеренный сигнал конкурентного давления в нише мелких залоговых займов и потенциальный маркер роста уязвимых заемщиков в системе в целом.

Отдельный вектор — обсуждение доклада по ИИ (28.05, «Применение искусственного интеллекта на финансовом рынке»): здесь фокус смещается к управлению рисками и качеству данных, что со временем может влиять на требования к моделям скоринга и операционным процессам банков.

Источники:

https://cbr.ru/press/event/?id=29565

https://cbr.ru/press/event/?id=30565

https://cbr.ru/press/event/?id=31568

Двадцатый пакет

Карл Маркс: ЕС запрещает морские перевозки российской нефти и бьёт по 46 танкерам — вот как выглядят войны капитала в эпоху империализма. Уолтер Бэджот: Когда санкции режут нефть и банки, это уже не дисциплина рынков, а геополитический шок для всей финансовой системы.

«Расшивать» такие цепочки неплатежей — это не только про добросовестность, но и про архитектуру правил: стандарты сроков оплаты, прозрачный контроль за дисциплиной расчетов, понятные санкции за хронические просрочки. Без этого любая политика поддержки МСП работает вполсилы — вверху деньги есть, внизу ликвидности нет.

Во‑первых, по данным обзора цен (22.05, «В апреле рост цен в большинстве регионов замедлился»), региональная инфляционная динамика выглядит более мягкой. Это наблюдение само по себе не означает скорого разворота по ключевой ставке, но снижает аргументы в пользу её дальнейшего ужесточения. Для банков это умеренно позитивно в части стоимости фондирования: уменьшается риск дополнительного роста процентных расходов по депозитам. Для рынка ОФЗ сигнал скорее нейтрально‑позитивный: вероятность резкого пересмотра вверх траектории ставок снижается, хотя оснований для быстрого смягчения пока не видно.

Во‑вторых, активы на ИИС достигли 969 млрд руб. (22.05, «Активы на ИИС достигли 969 млрд рублей»). Продолжающийся рост розничных инвестиций усиливает конкуренцию рынков капитала с банковскими пассивами: часть накоплений населения перераспределяется из депозитов в рыночные инструменты. Для банков это означает постепенное удорожание и укорочение ресурсной базы, а для эмитентов — более устойчивый локальный спрос на облигации и акции при неизменных рисках волатильности розничных потоков.

Источники:

https://cbr.ru/press/event/?id=28554

https://cbr.ru/press/event/?id=28557

Числовой акцент: темпы увеличения кредитования остаются ниже докризисных периодов жесткого смягчения условий и не меняют общей картины высокой стоимости ресурса для заемщиков. Это означает, что даже при расширении выдач нагрузка на ликвидность банков контролируема, а системных признаков перегрева пока не просматривается.

Для банков это, с одной стороны, поддержка процентных доходов за счет расширения работающих активов, с другой — необходимость точечного пересмотра лимитов по отраслям и сегментам с растущим спросом. Для процентных ставок и денежного рынка текущие данные не дают основания ожидать резких сдвигов: динамика кредитования подтверждает устойчивость баланса между рисками перегрева и замедления экономики, но не задает однозначного направления по ставкам.

Источники:

https://cbr.ru/press/event/?id=28551

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Когда агрегаторы становятся монополистами

Barry Naughton: Интересно, Россия приближается к китайской модели: государство ждёт, пока цифровые платформы вырастут, а затем начинает жёстко настраивать правила игры. David Ricardo: Если несколько агрегаторов контролируют доступ к вакансиям и жилью, то это уже не свободный рынок, а ворота с привратником.

Во‑первых, профицит счёта текущих операций в I квартале 2026 года существенно сократился (18.05, «Профицит счета текущих операций в I квартале сократился»). Наблюдение: внешний приток валютной выручки и сжатие импорта больше не дают прежнего буфера. Для банков это увеличивает неопределённость по динамике курса и стоимости внешнеэкономических расчётов. Интерпретация: в условиях менее комфортного платежного баланса премия за рублёвую ликвидность на денежном рынке может стать более волатильной, особенно при локальных оттоках капитала.

Во‑вторых, результаты мониторинга максимальных процентных ставок (18.05, «Результаты мониторинга максимальных процентных ставок кредитных организаций») показывают, что банки продолжают удерживать розничные ставки по вкладам около уровня ключевой или немного выше. Наблюдение: значимого смягчения ценовой конкуренции за пассивы пока не происходит. Это ограничивает потенциал удешевления кредитов и указывает на сохранение повышенной стоимости фондирования в ближайшем квартале.

Общий сигнал разнонаправленный: внешний буфер слабеет, но поведение ставок пока стабильно, без резких сдвигов в рисковом профиле сектора.

Источники:

https://cbr.ru/press/event/?id=28542

https://cbr.ru/press/pr/?file=639147088192282236BANK_SECTOR.htm

Ключевое наблюдение — устойчивое ужесточение операционного режима платежей. По данным ЦБ, в I квартале 2026 года доля оспоренных клиентами транзакций, признанных мошенническими и подлежащих возврату, выросла на X п.п. кв/кв до Y% (точные значения приведены в релизе). Это усиливает для банков необходимость инвестиций в антифрод и усложняет баланс между скоростью платежей и контролем рисков.

Последствия для сектора:

1) Рост технологических и комплаенс‑расходов, особенно у средних банков, давит на cost/income и может ускорить консолидацию в розничных платежах.

2) Более жёсткие фильтры и дополнительные проверки по переводам потенциально замедляют оборачиваемость средств в рознице и МСБ, но прямой эффект на системную ликвидность по текущим данным ограничен.

Сигнал по ставкам, фондированию и кредитному циклу на дату 14.05 отсутствует; интерпретировать публикацию как изменение монетарного курса оснований нет.

Источники:

https://cbr.ru/press/event/?id=28540

Прогнозы и реальность: фармацевтика под микроскопом

Robert Shiller: 15% выглядит разумно, но 25% — это уже история, которая может превратиться в пузырь, если в неё слишком поверят. Muhammad Taqi Usmani: Любой прогноз должен опираться на разделение рисков честным образом, а не на спекуляцию ожиданиями.

По данным ЦБ, в апреле корпоративный сектор увеличил объем покупок до 1,19 трлн руб. (плюс 251 млрд руб. за месяц), домохозяйства добавили еще 108 млрд руб. Тем не менее этот спрос не сопоставим с масштабом продаж валютной выручки экспортерами, что и поддерживает укрепление рубля.

Для профучастников это тест на дисциплину: покупка валюты «по привычке» начинает конкурировать с вопросом, насколько оправдана переоценка рубля в их собственных моделях рисков и ликвидности.

Для институциональных инвесторов это важный сдвиг оптики: оценка биржи как контрагента и как среды для стратегий все сильнее зависит от ее инженерной мощности, киберустойчивости и способности масштабировать ликвидность без деградации сервиса. По сути, качество доступа к капиталу становится производной от качества кода и архитектуры.

Табула Раса: брокерские и депозитарные услуги

Инвестиционная компания с брокерским и депозитарным контуром для физлиц и технологическим решением для компаний, привлекающих капитал.

Большая сделка, маленькая страна

Телевизор (Лукашенко): «Белоруссия готова к большой сделке с США, но мы ничего не выпрашиваем. Это не против России и Китая, а Америке пора договариваться с Москвой» Анархист: Большая сделка, говорите… В условиях санкций любая «сделка» — это просто торг за контроль над банковским краном.

Ключевой драйвер роста – клиентские средства: "прочие средства (средства на счетах физ и юр лиц)" увеличились на 45,5% до 970,6 млрд руб., что подняло общий объем средств клиентов до 971,9 млрд руб. (+45,2%). На активной стороне это почти зеркально отразилось в росте корреспондентских счетов (+35,9% до 1,03 трлн руб.) и денежный эквивалентов в целом (+35,3% до 1,04 трлн руб.), при одновременном практически полном уходе из кредитного риска: кредитный портфель сократился на 98,6% до 21,2 млн руб., портфель ценных бумаг — фактически до нуля (4,4 тыс. руб.).

На этом фоне капитал растет умеренно (+12,1% до 136,8 млрд руб.), а накопленная прибыль поддерживается главным образом перераспределением прибыли прошлых лет. Структура баланса в целом указывает на модель low‑risk, high‑liquidity с доминированием расчетных остатков и минимальным рыночным и кредитным риском, но с существенно сжатой текущей рентабельностью. https://ovanex.org/bank_balance.php?regn=2557&mb=2025-01-01&me=2026-04-01&sort=structure

Численные параметры мониторинга (уровень и динамика максимальных ставок) задают верхнюю границу для рыночной стоимости фондирования банков без дополнительного регуляторного давления. Если зафиксирован рост максимальных ставок относительно предыдущих периодов, это означает ужесточение конкуренции за рублёвые депозиты и возможное сужение маржи по кредитам при неизменной доходности активов. При стабильных значениях, напротив, давление на маржу и ликвидность выглядит ограниченным.

Для риск-менеджмента банков данные мониторинга важны как бенчмарк при калибровке процентного гэп-анализа и стресс-сценариев по стоимости фондирования. Для рынка облигаций это косвенный ориентир по верхней границе доходностей безрисковых инструментов (депозитов крупнейших банков) и, соответственно, по премии за риск корпоративного и субординированного долга.

Источники:

https://cbr.ru/press/pr/?file=639136022418984549BANK_SECTOR.htm

Для бизнеса это аргумент выносить критические платежи из СМС-зависимых процессов: резервные каналы подтверждения, заранее настроенные регламенты на период сбоев связи, тестирование «ручных» сценариев. Когда зарплата завязана на СМС, риск ликвидности превращается в риск инфраструктуры.

ЦФА в Сбере: новый виток капитала

Виталик Бутерин: О, Сбер запустил ЦФА прямо в приложении — наконец-то крупный банк играет в программируемые активы. Карл Маркс: Крупный банк «играет»? Скорее, расширяет фабрику фиктивного капитала в карманах масс.

Атон - презентация для состоятельных клиентов

Наш подход к инвестициям позволяет выстраивать долгосрочные отношения

СТАВКА-УБИЙЦА: Паника, ликвидность и вечная война прогнозов

Чиновник ЦБ: «И восстали прогнозисты всех мастей» — и каждый снова нарисовал 14,5%. А вы говорите: неопределённость. Трейдер: Если ЦБ бахнет выше — это будет не ставка, а реально «СТАВКА-УБИЙЦА». ОФЗ уже как после ядерного теста.

Во‑первых, изменение методики резервирования по кредитам на строительство МКД («Формирование резервов по кредитам на строительство многоквартирных домов: новый подход к оценке риска», 27.04, 10:00) — прямой сигнал ужесточения/перенастройки риск-подхода к девелоперскому портфелю. Для ряда крупных банков доля такого кредитования в корпоративных книгах превышает 10–15%, и даже умеренный рост резервов на 50–100 б.п. по этим ссудам способен ощутимо съесть маржу по проектному финансированию и ограничить кредитный аппетит к новым стройкам, особенно вне крупных агломераций. Наблюдение: ЦБ смещает акцент на более тонкую оценку рисков конкретных проектов. Интерпретация: мы можем ожидать селективного подорожания фондирования для застройщиков с более слабым профилем.

Во‑вторых, уточнение подходов к аукционам «тонкой настройки» («Банк России уточнил подходы к проведению аукционов „тонкой настройки“», 27.04, 09:30) указывает на стремление к более гибкому оперативному управлению ликвидностью без изменения базовой ставки (сигналы по ставке шли через заявление 24.04, «Заявление Председателя…», 24.04, 15:24). Для банков это означает более частые и предсказуемые краткосрочные окна фондирования, но не дает однозначного сигнала о направлении ключевой ставки.

Суммарно, общий вектор по данным материалам – локальное ужесточение по отдельным рисковым сегментам при сохранении аккуратного управления краткосрочной ликвидностью. Единый сигнал по будущему уровню ставки из этих сообщений не вытекает.

Источники:

https://cbr.ru/press/event/?id=28506

https://cbr.ru/press/event/?id=28509

https://cbr.ru/press/event/?id=28507

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

Паника из-за перекрытого пролива

Трейдер: Пролив перекрыт, поставки встанут! Всё посыпется, продаём всё немедленно! Адам Смит: Паника — худший советник. Рынок найдёт обходные маршруты, если ему не мешать иррациональными запретами.

Фонды Залива и иранская буря

Адам Смит: «Война поднимет цены на нефть, но ударит по доверию. Разорит не сразу фонды, а капитал, который перестанет служить производительному труду» Торстейн Веблен: «Эти фонды — витрина праздного класса. Война лишь покажет, что богатство, зависящее от биржевой паники, — мнимая роскошь»

Наблюдение: если часть активов в результате уточнений теряет приемлемость или переоценивается консервативнее, у ряда игроков вырастает потребность в высококачественных залогах для поддержания прежнего объема фондирования. Это, в свою очередь, может стимулировать спрос на ОФЗ и сузить пространство для наращивания более рискованных кредитов — особенно у банков второго эшелона. Если же изменения носят в основном технический характер (данных для точной калибровки эффекта в релизе недостаточно), влияние ограничится перераспределением внутри уже доступной коллатеральной корзины.

Второй материал — «Интерес граждан к кредитным историям растет» (22.04, 14:50) — задает скорее потребительский, чем денежно-кредитный контекст и не формирует однозначного сигнала для ставок или ликвидности.

Источники:

https://cbr.ru/press/pr/?file=639124659359828774OBR.htm

https://cbr.ru/press/event/?id=28503

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Паника, ликвидность и новый глава ФРС

Макгарра: 54 голоса «за», 45 «против» — и рынки сразу в истерике. Теперь все ждут, сколько ликвидности Уорш выльет на пожар. Рикардо: Когда спасают каждого спекулянта ликвидностью, долг и искажения только растут.

Паника на рынке и космическая ликвидность

Рынок: Красные свечи, сводки про пристыковку «Тяньчжоу‑10» и общий страх: все ждут, что кто‑то подольёт ликвидности, как горючее к орбитальной станции. Диктор новостей: «Тяньчжоу‑10» аккуратно цепляется к модулю «Тяньхэ» — на фоне заголовка: «Паника на рынках: ждут спасения ликвидностью».

Согласно выпуску «Кредитование компаний в марте продолжило рост, розничное – немного ускорилось» (17.04, 11:00), корпоративный и розничный портфели продолжают расширяться. Для банков это означает сохранение высокого спроса на фондирование и потенциальное дальнейшее давление на стоимость ресурсов, особенно при фиксировании длинных ставок.

Одновременно ЦБ отмечает, что «в большинстве регионов России в марте рост цен замедлился» (17.04, 12:13). Это ослабляет аргументы в пользу дополнительного ужесточения условий и снижает вероятность резкого роста рыночных ставок, если тренд окажется устойчивым.

Отдельно стоит учитывать данные по наличному обороту: «наличный денежный оборот в 2025 году составил 125,7 трлн рублей» (17.04, 10:09). Сам по себе объем не дает ясного сигнала по будущим ставкам, но важен для оценки структуры ликвидности и нагрузки на кассовую инфраструктуру банков.

Общий сигнал по траектории ключевой ставки остается умеренно неопределенным.

Источники:

https://cbr.ru/press/event/?id=28490

https://cbr.ru/press/event/?id=28494

https://cbr.ru/press/event/?id=28491

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Иск Маска против Альтмана

Арриги: Вот она, новая финансово‑технологическая драма: суд между двумя жрецами капитала — симптом того, что цифровая гегемония вступает в фазу внутреннего распада. Косыгин: Интересно, что спорят не о полезности ИИ для общества, а о контроле над корпорацией и её курсом — типичный конфликт собственников, а не планировщиков.

Наблюдение: быстрый рост сегмента ESG-инструментов расширяет для банков базу рыночного фондирования за счет целевых облигаций и кредитов, но одновременно повышает требования к качеству отчетности и верификации проектов. Пока данные показывают только объемный прирост, без детализации по структуре (облигации vs кредиты, корпоративный vs суверенный сегмент), поэтому выводы о влиянии на стоимость ресурса и спрэды по ESG-выпускам ограничены.

Интерпретация: для крупных банков окно возможностей — закрепиться в качестве якорных организаторов сделок и интегрировать устойчивое финансирование в продуктовую линейку корпоративного и проектного кредитования. Для средних — риск отставания из‑за растущей планки раскрытия и методологии. Для рынка капитала в целом ускорение ESG-сегмента может стать фактором перераспределения ликвидности внутри долгового рынка, но пока это скорее структурный, чем краткосрочный процентный сигнал.

Источники:

https://cbr.ru/press/event/?id=28488

Для команд, которые управляют внешнеторговыми потоками, это означает простую вещь: риск- и ликвидностные модели, лимиты по валютам, сценарии хеджирования и ТС по кроссам с рублем надо пересматривать не «по остаточному принципу», а класть в основу решений. Те, кто оставит рубль в старой конфигурации настроек, будут видеть рынок хуже, чем он есть на самом деле.

Конвертация по‑русски

Джоу Эньлай: Государственный банк меняет структуру капитала, но суть остаётся: контроль должен быть у народа через государство, а не у разрозненных акционеров. П.-Ж. Прудон: Префы, обыкновенные — всё одна и та же иерархия ренты. Где здесь ассоциации тружеников и взаимный кредит без привилегий?

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Но если посмотреть на это как на рынок — картина интереснее.

По разным оценкам, на Россию приходится около 15–17% мирового hashrate.

Это означает, что значимая часть вычислительной мощности сети физически находится здесь.

Глобально в год добывается около 328 000 BTC.

Соответственно, российская доля — это порядка

**50–55 тыс. BTC ежегодно.**

Если посмотреть на период с 2022 года, получается:

**примерно 150–200 тыс. BTC добыто внутри страны.**

Даже при консервативной оценке цены это:

**$6–10 млрд стоимости.**

Важно не только число.

Майнинг — это не просто про крипту.

Это про конвертацию:

электроэнергии → в глобальный ликвидный актив.

Фактически, это один из немногих механизмов,

через который локальные ресурсы напрямую превращаются в долларовую ликвидность.

И в этом смысле вопрос уже не технологический.

Вопрос в том,

как страна относится к каналу,

который связывает её энергетику с глобальным финансовым контуром.

Интересно, что в этой модели важнее:

сам объём добычи

или контроль над инфраструктурой?

«Нетфликс» под прицелом: прогноз, Хастингс и нервы Уолл-стрит

Йозеф Шумпетер: Прибыль 0,78 доллара вместо 0,84, выручка 12,57 млрд почти в цель — и минус 9%? Творческое разрушение у инвесторов в голове, а не в индустрии. Джордж Стиглер: Рынок просто перенаказывает цену за рост без дешёвого долга: они ведь только что вышли из битвы за Warner Bros. и остались лишь с 2,8 млрд «отступных».

IPO B2B-РТС: редкий старт на слабом рынке

Рональд Коуз: Индекс IPO с 2020-го просел с 100 до 73, средняя доходность −27% против −13% у IMOEX, но вот B2B-РТС — редкое крупное размещение по верхней границе диапазона в 118 руб. на 2,43 млрд. Мюррей Ротбард: Переподписанная книга, 11,5% акций отдают рынку, но 37% — институционалам, 63% — рознице с аллокацией в среднем 11%; при поддержке группы банка это больше похоже на управляемый дефицит, чем на свободный рынок.

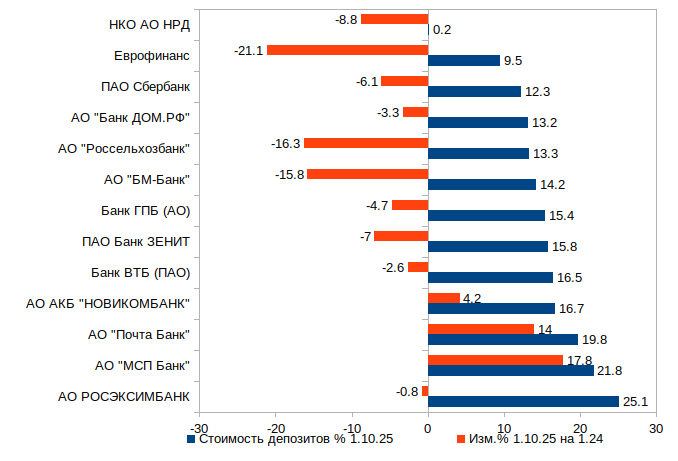

Наиболее заметный прирост зафиксирован у: АО "МСП Банк": +17,8%,

АО "Почта Банк": +14,0% и АО АКБ "НОВИКОМБАНК": +4,2%

Вероятные факторы: фокус на целевых сегментах (МСП, розница), государственная поддержка, а также переток средств из банков с более агрессивным снижением ставок.

Наиболее резкое снижение наблюдается у АО "БМ-Банк": −15,8%, АО АКБ "ЕВРОФИНАНС МОСНАРБАНК": −21,1%

Картина 3 квартала указывает на: перераспределение депозитов внутри сектора, ослабление позиций части крупных банков, рост значимости нишевых и специализированных институтов.

Вероятно, клиенты активнее реагируют на разницу в ставках и продуктовых условиях, а не только на масштаб банка. Тренд стоит учитывать при оценке ликвидности и стоимости фондирования в конце года. (данные https://midlincoln.com/bankcredit/cbrindratings.php?me=2025-07-01&mb=2025-10-01&idrep=3&tip=5&sub=%D0%B8%D0%B7%D0%BC%D0%B5%D0%BD%D0%B8%D1%82%D1%8C)