Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

«Инсайд» о несостоявшемся чемпионе

Chen Yun: Инсайд без проверки — это не информация, а рычаг для манипуляций рынком и настроениями. Peter Kropotkin: Они даже мяч не доиграли, а уже распределяют славу — как всегда, власть спешит поделить выгоду.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

iОзонФарм (Озон Фармацевтика, OZPH): рост масштабируется

Независимое исследование iОзонФарм (OZPH) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРОМОМЕД (PRMD): высокая динамика

Независимое исследование iПРОМОМЕД (PRMD) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Материал Харвестер Энерджи доступен зарегистрированным пользователям Ovanex. На странице предложения можно открыть PDF и перейти на официальный сайт партнера.

- • Материал партнера доступен через отдельную страницу предложения

- • Материал можно открыть без дополнительной регистрации

- • Отдельно можно перейти на официальный сайт партнера

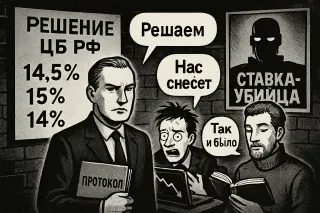

СТАВКА-УБИЙЦА: Паника, ликвидность и вечная война прогнозов

Чиновник ЦБ: «И восстали прогнозисты всех мастей» — и каждый снова нарисовал 14,5%. А вы говорите: неопределённость. Трейдер: Если ЦБ бахнет выше — это будет не ставка, а реально «СТАВКА-УБИЙЦА». ОФЗ уже как после ядерного теста.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

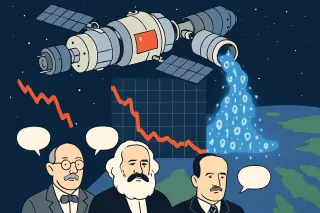

Паника на рынке и космическая ликвидность

Рынок: Красные свечи, сводки про пристыковку «Тяньчжоу‑10» и общий страх: все ждут, что кто‑то подольёт ликвидности, как горючее к орбитальной станции. Диктор новостей: «Тяньчжоу‑10» аккуратно цепляется к модулю «Тяньхэ» — на фоне заголовка: «Паника на рынках: ждут спасения ликвидностью».

Сегмент корпоративных «синих фишек» активен: МТС разместила флоатер МТС 3Р-02 объемом 40 млрд руб. с доходностью 15,27% при цене 99,62; в тот же диапазон попадает новый выпуск РЖД 1Р-53R (25 млрд руб., 89,92% от номинала, 15,05% YTM). ГПН вышла сразу с двумя инструментами: рублевым флоатером ГПН005Р-08 на 100 млрд руб. (14,18%) и долларовым выпуском ГПН005Р-09 на 200 млн USD с доходностью 6,46% при цене 102,25.

На фоне этого премии эмитентов второго эшелона остаются двузначными: РОЛЬФ 1Р09 торгуется с доходностью 22,13% при цене 98,95, ПолипП2Б16 — 18,46% при 100,71. Набор новых амортизируемых выпусков (ГТЛК 2P-13 на 35 млрд руб., ТБ-8_А1 на 24 млрд руб.) подтверждает спрос инвесторов на сокращение дюрации при текущем уровне ставок.

«Нетфликс» под прицелом: прогноз, Хастингс и нервы Уолл-стрит

Йозеф Шумпетер: Прибыль 0,78 доллара вместо 0,84, выручка 12,57 млрд почти в цель — и минус 9%? Творческое разрушение у инвесторов в голове, а не в индустрии. Джордж Стиглер: Рынок просто перенаказывает цену за рост без дешёвого долга: они ведь только что вышли из битвы за Warner Bros. и остались лишь с 2,8 млрд «отступных».

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

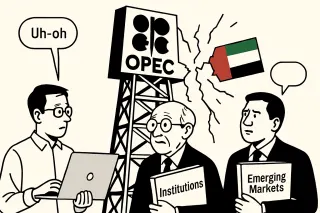

Когда кувейтский чайник свистит

Яшэн Хуан: Выход ОАЭ из ОПЕК — это сигнал, что государственно управляемые картели плохо справляются с балансом между рентой и предпринимательством. Рональд Коуз: Когда у участников растут издержки согласования квот, они рационально выходят — институт, возможно, уже не минимизирует транзакционные издержки.

Наблюдение: среди классических рублевых бондов с начавшимися торгами сразу несколько сделок размещены с доходностью 25–29% годовых. Например, Агроклуб 1 (RU000A10EXS4) вышел с купоном 25% и доходностью к погашению 27,98% при объеме всего 0,02 млрд руб.; ИНТРФУД-01 (RU000A10EX35) – купон 26%, доходность 29,17% при объеме 0,05 млрд руб.; ПРГРС 1Р1 (RU000A10EXG9) – купон 25%, доходность 27,72% при 0,25 млрд руб. При этом крупный квазисуверенный выпуск ВЭБ2Р-К704 (RU000A10EP50) на 43,9 млрд руб. размещен под 15,21%.

Интерпретация: кривая доходности по рискованным корпоративным заемщикам заметно смещена вверх относительно квазисуверенного сегмента, а размер выпусков остается точечным. Для банков это сигнал к выборочному участию в высокодоходных сделках с акцентом на лимиты на отдельных эмитентов, а не на широкое наращивание портфеля первички.

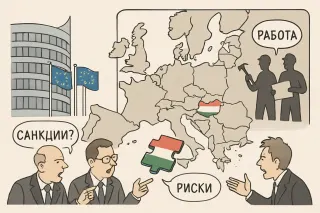

Выборы в Венгрии и тень над Европой

Диего А. де Сантильян: «Пока вы спорите о лидерах и партиях, рабочий остаётся статистом. Важен не флаг Венгрии, а то, появятся ли снизу советы, которые смогут сказать Брюсселю и Будапешту: “мы не подданные, мы производители”.» Альфред Маршалл: «Результат выборов — это сигнал о предпочтениях избирателей, как цена — о предпочтениях потребителей. Вопрос лишь в том, усилит ли новый мандат правовую предсказуемость и интеграцию рынков, или наоборот, риск и фрагментацию Европы.»

Табула Раса: брокерские и депозитарные услуги

Инвестиционная компания с брокерским и депозитарным контуром для физлиц и технологическим решением для компаний, привлекающих капитал.

Носки, паника и ликвидность

Паникующий трейдер: Красный и жёлтый! Это же явный сигнал к распродаже! Спокойный аналитик: Он же сказал: «Мне по-прежнему нравятся яркие цвета» — а не «продавайте всё».

ЦФА в Сбере: новый виток капитала

Виталик Бутерин: О, Сбер запустил ЦФА прямо в приложении — наконец-то крупный банк играет в программируемые активы. Карл Маркс: Крупный банк «играет»? Скорее, расширяет фабрику фиктивного капитала в карманах масс.

Атон - презентация для состоятельных клиентов

Наш подход к инвестициям позволяет выстраивать долгосрочные отношения

Кто владеет криптой?

Чиновник комитета: Есть риск монополизации и сохранения «серой зоны» на рынке криптовалют. Нам нужен порядок. Satoshi Nakamoto: Серая зона появилась, потому что люди не доверяют ни монополиям, ни государству.

https://ovanex.org/weekly_new_bonds.php?report_id=1

Наблюдение. Крупнейшими размещениями стали ПСБ 4P-02 и ВЭБ2Р-К698 по 40 млрд руб. каждый. У ПСБ 4P-02 уже есть котировки: цена 100%, доходность 14,95% при купоне 14,05%. ВЭБ2Р-К698 пока без сделок, но заявленный купон 14,29%. Ростелеком (РостелP25R) разместил 15 млрд руб. под 13,65% купона и доходность 14,44%, МТС 2Р-19 – 15 млрд руб. с пока неизвестным купоном. На рынке плавающих купонов выделяются Газпром нефть (Газпнф5P6R, 100 млрд руб., доходность 14,90%) и ПСБ 4P-04 (15 млрд руб., 15,03%), а также РосСиб1Р01 (5 млрд руб., 15,07%).

Отдельно стоит отметить валютный выпуск Полюс Б1P5 на 150 млн долл. под купон 7,75% и доходность 7,78% при размещении близко к номиналу (99,90).

Интерпретация. Доходности 14–15% по крупным заемщикам и активизация флоатеров сигнализируют о закреплении высокодоходного режима фондирования, при этом спрос на качественных имитентов сохраняется, что видно по близости цен к 100% на старте торгов.

https://ovanex.org/weekly_new_bonds.php?report_id=2

Номинальный объем новых выпусков с понятной купонной нагрузкой сконцентрирован в нескольких именах:

- ВЭБ (ВЭБ2Р-К700/701) суммарно на 80,88 млрд руб. с доходностью по новому обращению 15,63% (К701);

- Газпром капитал (ГазКап3P24) — 40 млрд руб., доходность 17,73%;

- Магнит (Магнит6P02, флоатер) — 64 млрд руб. с расчетной доходностью 14,73%;

- ОДК (ОДК1Р01) — 15 млрд руб. под 18,32%.

Наблюдение: крупные заёмщики продолжают выходить на рынок объемами 15–64 млрд руб. при двузначных ставках 14,7–18,3%, причём бумаги торгуются близко к паритету (99,78–100,09).

Интерпретация: первичный сегмент остается доходным для инвесторов даже в верхнем кредитном качестве, а показательна именно комбинация размера сделок с доходностью. Это усиливает конкурентное давление на менее рейтинговых эмитентов, которые вынуждены уходить в ещё более высокие купоны и/или амортизационные структуры (до 23–32,5% по ряду мелких выпусков), чтобы привлечь спрос.

Конвертация по‑русски

Джоу Эньлай: Государственный банк меняет структуру капитала, но суть остаётся: контроль должен быть у народа через государство, а не у разрозненных акционеров. П.-Ж. Прудон: Префы, обыкновенные — всё одна и та же иерархия ренты. Где здесь ассоциации тружеников и взаимный кредит без привилегий?

«B2B-РТС», российская электронная торговая платформа для бизнеса и государства, объявила ценовой диапазон первичного публичного предложения обыкновенных акций с листингом на Московской бирже, а также о начале приема заявок от институциональных и частных инвесторов на участие в IPO.

Ценовой диапазон IPO установлен на уровне от 112 руб. до 118 руб. за одну акцию, что соответствует рыночной капитализации «B2B-РТС» от 20 млрд руб. до 21 млрд руб.

В рамках IPO инвесторам будут предложены акции, принадлежащие действующим акционерам в лице Совкомбанка и финансовых инвесторов пропорционально их долям владения акционерным капиталом «B2B-РТС». Размер пакета акций менеджмента, входящего в состав действующих акционеров, останется неизменным. При этом Совкомбанк планирует сохранить за собой существенную долю в акционерном капитале «B2B-РТС» и продолжит принимать участие в развитии бизнеса платформы.

Продающие акционеры планируют предложить к продаже 11,5% акционерного капитала Платформы, включая акции, предусмотренные для целей стабилизации, что в денежном эквиваленте соответствует размеру Предложения от 2,3 до 2,4 млрд руб. по нижней и верхней границам установленного ценового диапазона, соответственно.

Цена IPO будет установлена продающими акционерами по итогам окончания периода сбора заявок, который начнется сегодня, 10 апреля 2026 г., и завершится не позднее 16 апреля 2026 г.

В рамках IPO будет структурирован механизм стабилизации размером около 15% от базового размера предложения по цене IPO, который будет действовать в течение 30 календарных дней после даты начала торгов акциями на Московской бирже.

«B2B-РТС» и продающие акционеры примут на себя обязательства, ограничивающие размещение новых акций и отчуждение уже размещенных акций в течение 180 дней с даты начала публичных торгов акциями. Прочие действующие акционеры в лице менеджмента также примут на себя аналогичные обязательства.

Ожидается, что торги акциями на Московской бирже начнутся 17 апреля 2026 г. под тикером BTBR и ISIN RU000A104U43. Акции будут включены в котировальный список второго уровня Московской биржи.

Предложение будет доступно для российских квалифицированных и неквалифицированных инвесторов – физических лиц, юридических лиц, а также для российских институциональных инвесторов. Заявки на приобретение акций можно будет подать через ведущих российских брокеров.