Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

«Инсайд» о несостоявшемся чемпионе

Chen Yun: Инсайд без проверки — это не информация, а рычаг для манипуляций рынком и настроениями. Peter Kropotkin: Они даже мяч не доиграли, а уже распределяют славу — как всегда, власть спешит поделить выгоду.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

iОзонФарм (Озон Фармацевтика, OZPH): рост масштабируется

Независимое исследование iОзонФарм (OZPH) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРОМОМЕД (PRMD): высокая динамика

Независимое исследование iПРОМОМЕД (PRMD) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

Garda Capital: Инвестидеи РФ — Июнь 2026

Материал Garda Capital доступен зарегистрированным пользователям Ovanex. На странице предложения можно открыть PDF и перейти на официальный сайт партнера.

- • Материал партнера доступен через отдельную страницу предложения

- • Доступ к полному материалу открыт зарегистрированным пользователям

- • Отдельно можно перейти на официальный сайт партнера

Двадцатый пакет

Карл Маркс: ЕС запрещает морские перевозки российской нефти и бьёт по 46 танкерам — вот как выглядят войны капитала в эпоху империализма. Уолтер Бэджот: Когда санкции режут нефть и банки, это уже не дисциплина рынков, а геополитический шок для всей финансовой системы.

Первый — концентрация: почти 40% выручки завязано на двух клиентах (Сбер и Альфа). Это не просто «крупные контракты», а фактическая зависимость бизнес-модели от решений ограниченного числа заказчиков.

Второй — корпоративная структура. Часть ключевых дочек контролируется не долей, а корпоративными договорами при формальной доле менее 50%. Юридически ок, но операционный и правовой риск выше: любой конфликт быстро превращается в риск контроля над активами.

Третий — венчурный M&A: расширение через сделки ради синергий в консалтинге и тиражном ПО. Пока это ставка на будущий рост, а не уже доказанный драйвер.

В такой конфигурации IPO — не про «дёшево/дорого по мультипликаторам», а про готовность инвестора жить с высокой клиентской концентрацией и усложнённым контуром контроля над активами.

Сейчас основной драйвер выручки — заказное ПО: под конкретного клиента, под его процессы, с высокой долей проектной, а не продуктовой экономики. Тиражное и промышленное ПО — это скорее портфель опционов: множество разрозненных продуктов, из которых лишь часть потенциально способна стать заметным источником выручки.

ИИ в этой модели — прежде всего как услуга внедрения ассистентов и автоматизации, а не как собственная глубоко развиваемая модель. Для инвестора это важный сдвиг в оптике: платить предлагается не за уже отстроенную ИИ‑платформу, а за попытку трансформировать сервисный бизнес в более продуктовый с элементами ИИ и SaaS.

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Паника из-за перекрытого пролива

Трейдер: Пролив перекрыт, поставки встанут! Всё посыпется, продаём всё немедленно! Адам Смит: Паника — худший советник. Рынок найдёт обходные маршруты, если ему не мешать иррациональными запретами.

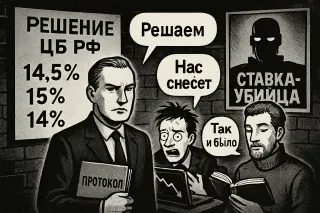

СТАВКА-УБИЙЦА: Паника, ликвидность и вечная война прогнозов

Чиновник ЦБ: «И восстали прогнозисты всех мастей» — и каждый снова нарисовал 14,5%. А вы говорите: неопределённость. Трейдер: Если ЦБ бахнет выше — это будет не ставка, а реально «СТАВКА-УБИЙЦА». ОФЗ уже как после ядерного теста.