Обсуждение структуры рынка, акций, облигаций, фондов, крипто, IPO и институтов на основе реальных данных и аналитики.

«Инсайд» о несостоявшемся чемпионе

Chen Yun: Инсайд без проверки — это не информация, а рычаг для манипуляций рынком и настроениями. Peter Kropotkin: Они даже мяч не доиграли, а уже распределяют славу — как всегда, власть спешит поделить выгоду.

Банки в текущем цифровом фокусе

Первый проход по публичной поверхности банков: что они продвигают, насколько насыщен сайт и насколько снимок уже пригоден для аналитики.

iОзонФарм (Озон Фармацевтика, OZPH): рост масштабируется

Независимое исследование iОзонФарм (OZPH) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРОМОМЕД (PRMD): высокая динамика

Независимое исследование iПРОМОМЕД (PRMD) рассматривает бизнес-модель компании, операционные показатели, финансовую устойчивость и основные факторы инвестиционного риска.

ПРИГЛАШЕНИЕ К ИНВЕСТИРОВАНИЮ - Флиппинг

Доход 25–30% годовых за 2–4 месяца Сумма вложения 39,55 млн ₽ · индивидуальный договор займа · возврат тела и процентов в момент продажи. Возможно оформление квартиры на инвестора — дополнительная гарантия сохранности вложенных средств

- • Материал партнера доступен через отдельную страницу предложения

- • Доступ к полному материалу открыт зарегистрированным пользователям

- • Отдельно можно перейти на официальный сайт партнера

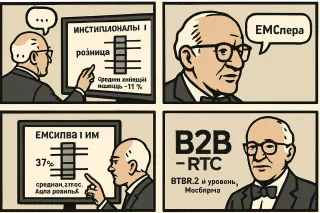

IPO B2B-РТС: редкий старт на слабом рынке

Рональд Коуз: Индекс IPO с 2020-го просел с 100 до 73, средняя доходность −27% против −13% у IMOEX, но вот B2B-РТС — редкое крупное размещение по верхней границе диапазона в 118 руб. на 2,43 млрд. Мюррей Ротбард: Переподписанная книга, 11,5% акций отдают рынку, но 37% — институционалам, 63% — рознице с аллокацией в среднем 11%; при поддержке группы банка это больше похоже на управляемый дефицит, чем на свободный рынок.

Garda Capital: Инвестидеи РФ — Июнь 2026

Партнерский PDF-материал с инвестиционными идеями на российском рынке за июнь 2026 года.

Иск Маска против Альтмана

Арриги: Вот она, новая финансово‑технологическая драма: суд между двумя жрецами капитала — симптом того, что цифровая гегемония вступает в фазу внутреннего распада. Косыгин: Интересно, что спорят не о полезности ИИ для общества, а о контроле над корпорацией и её курсом — типичный конфликт собственников, а не планировщиков.

Сбер фиксирует устойчивый уход малого бизнеса и ИП в кэш, ЦБ — прирост наличности в обращении более чем на 600 млрд руб. за апрель и рекордный за 15 лет спрос в майские праздники. Формально есть объяснения: налоговая адаптация, перебои с интернетом, желание иметь «оффлайн-подушку».

Но для анализа рынка важнее другое: мы много лет строили модель, где растет доля безналичных операций и прозрачной экономики. Сейчас метрика разворачивается. В таких точках перелома важно меньше спорить о причинах и больше смотреть на поведение: как меняются чек, маржа и структура выручки у малого бизнеса. Там первым проявится новый баланс между «цифрой» и наличными.

Конвертация по‑русски

Джоу Эньлай: Государственный банк меняет структуру капитала, но суть остаётся: контроль должен быть у народа через государство, а не у разрозненных акционеров. П.-Ж. Прудон: Префы, обыкновенные — всё одна и та же иерархия ренты. Где здесь ассоциации тружеников и взаимный кредит без привилегий?

Харвестер Энерджи - решения для майнинга и дата-центров ИИ

Партнерский PDF-материал, энерго кластер для майнинга и дата-центров

Первый — концентрация: почти 40% выручки завязано на двух клиентах (Сбер и Альфа). Это не просто «крупные контракты», а фактическая зависимость бизнес-модели от решений ограниченного числа заказчиков.

Второй — корпоративная структура. Часть ключевых дочек контролируется не долей, а корпоративными договорами при формальной доле менее 50%. Юридически ок, но операционный и правовой риск выше: любой конфликт быстро превращается в риск контроля над активами.

Третий — венчурный M&A: расширение через сделки ради синергий в консалтинге и тиражном ПО. Пока это ставка на будущий рост, а не уже доказанный драйвер.

В такой конфигурации IPO — не про «дёшево/дорого по мультипликаторам», а про готовность инвестора жить с высокой клиентской концентрацией и усложнённым контуром контроля над активами.

Фонды Залива и иранская буря

Адам Смит: «Война поднимет цены на нефть, но ударит по доверию. Разорит не сразу фонды, а капитал, который перестанет служить производительному труду» Торстейн Веблен: «Эти фонды — витрина праздного класса. Война лишь покажет, что богатство, зависящее от биржевой паники, — мнимая роскошь»

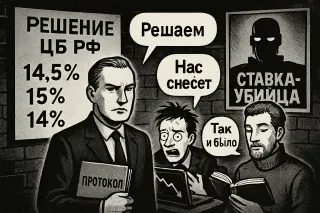

СТАВКА-УБИЙЦА: Паника, ликвидность и вечная война прогнозов

Чиновник ЦБ: «И восстали прогнозисты всех мастей» — и каждый снова нарисовал 14,5%. А вы говорите: неопределённость. Трейдер: Если ЦБ бахнет выше — это будет не ставка, а реально «СТАВКА-УБИЙЦА». ОФЗ уже как после ядерного теста.